《電大《企業(yè)集團(tuán)財(cái)務(wù)管理》考試必備-計(jì)算分析》由會(huì)員分享����,可在線閱讀,更多相關(guān)《電大《企業(yè)集團(tuán)財(cái)務(wù)管理》考試必備-計(jì)算分析(10頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

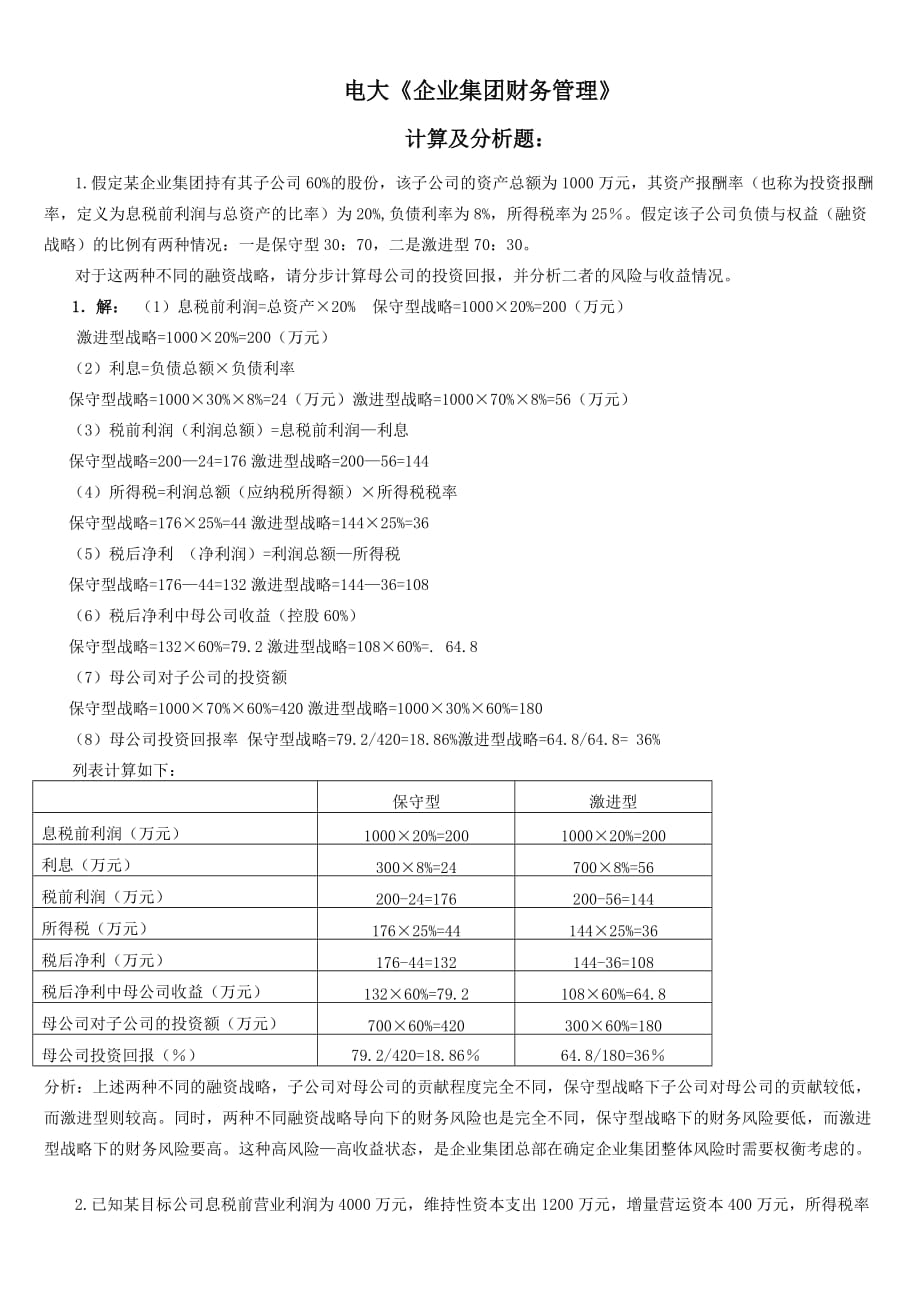

1、電大企業(yè)集團(tuán)財(cái)務(wù)管理計(jì)算及分析題:1.假定某企業(yè)集團(tuán)持有其子公司60%的股份�����,該子公司的資產(chǎn)總額為1000萬元��,其資產(chǎn)報(bào)酬率(也稱為投資報(bào)酬率�����,定義為息稅前利潤(rùn)與總資產(chǎn)的比率)為20%,負(fù)債利率為8%�����,所得稅率為25���。假定該子公司負(fù)債與權(quán)益(融資戰(zhàn)略)的比例有兩種情況:一是保守型30:70�����,二是激進(jìn)型70:30�。對(duì)于這兩種不同的融資戰(zhàn)略����,請(qǐng)分步計(jì)算母公司的投資回報(bào),并分析二者的風(fēng)險(xiǎn)與收益情況����。1解: (1)息稅前利潤(rùn)=總資產(chǎn)20% 保守型戰(zhàn)略=100020%=200(萬元)激進(jìn)型戰(zhàn)略=100020%=200(萬元)(2)利息=負(fù)債總額負(fù)債利率保守型戰(zhàn)略=100030%8%=24(萬元)激進(jìn)型戰(zhàn)

2、略=100070%8%=56(萬元)(3)稅前利潤(rùn)(利潤(rùn)總額)=息稅前利潤(rùn)利息保守型戰(zhàn)略=20024=176激進(jìn)型戰(zhàn)略=20056=144(4)所得稅=利潤(rùn)總額(應(yīng)納稅所得額)所得稅稅率保守型戰(zhàn)略=17625%=44激進(jìn)型戰(zhàn)略=14425%=36(5)稅后凈利 (凈利潤(rùn))=利潤(rùn)總額所得稅保守型戰(zhàn)略=17644=132激進(jìn)型戰(zhàn)略=14436=108(6)稅后凈利中母公司收益(控股60%)保守型戰(zhàn)略=13260%=79.2激進(jìn)型戰(zhàn)略=10860%=. 64.8(7)母公司對(duì)子公司的投資額保守型戰(zhàn)略=100070%60%=420激進(jìn)型戰(zhàn)略=100030%60%=180(8)母公司投資回報(bào)率 保守型戰(zhàn)

3�、略=79.2/420=18.86%激進(jìn)型戰(zhàn)略=64.8/64.8= 36%列表計(jì)算如下:保守型激進(jìn)型息稅前利潤(rùn)(萬元)100020%=200100020%=200利息(萬元)3008%=247008%=56稅前利潤(rùn)(萬元)200-24=176200-56=144所得稅(萬元)17625%=4414425%=36稅后凈利(萬元)176-44=132144-36=108稅后凈利中母公司收益(萬元)13260%=79.210860%=64.8母公司對(duì)子公司的投資額(萬元)70060%=42030060%=180母公司投資回報(bào)()79.2/420=18.8664.8/180=36分析:上述兩種不同的融

4、資戰(zhàn)略����,子公司對(duì)母公司的貢獻(xiàn)程度完全不同,保守型戰(zhàn)略下子公司對(duì)母公司的貢獻(xiàn)較低����,而激進(jìn)型則較高。同時(shí),兩種不同融資戰(zhàn)略導(dǎo)向下的財(cái)務(wù)風(fēng)險(xiǎn)也是完全不同�,保守型戰(zhàn)略下的財(cái)務(wù)風(fēng)險(xiǎn)要低,而激進(jìn)型戰(zhàn)略下的財(cái)務(wù)風(fēng)險(xiǎn)要高��。這種高風(fēng)險(xiǎn)高收益狀態(tài)��,是企業(yè)集團(tuán)總部在確定企業(yè)集團(tuán)整體風(fēng)險(xiǎn)時(shí)需要權(quán)衡考慮的��。2.已知某目標(biāo)公司息稅前營(yíng)業(yè)利潤(rùn)為4000萬元���,維持性資本支出1200萬元��,增量營(yíng)運(yùn)資本400萬元����,所得稅率25%���。請(qǐng)計(jì)算該目標(biāo)公司的自由現(xiàn)金流量�。2解:自由現(xiàn)金流量息稅前營(yíng)業(yè)利潤(rùn)(1所得稅率)維持性資本支出增量營(yíng)運(yùn)資本 4000(125)1200400 1400(萬元)32009年底����,某集團(tuán)公司擬對(duì)甲企業(yè)實(shí)施吸收合

5、并式收購�����。根據(jù)分析預(yù)測(cè),購并整合后的該集團(tuán)公司未來5年中的自由現(xiàn)金流量分別為-3500萬元���、2500萬元、6500萬元�、8500萬元、9500萬元,5年后的自由現(xiàn)金流量將穩(wěn)定在6500萬元左右�;又根據(jù)推測(cè),如果不對(duì)甲企業(yè)實(shí)施并購的話���,未來5年中該集團(tuán)公司的自由現(xiàn)金流量將分別為2500萬元��、3000萬元��、4500萬元����、5500萬元�、5700萬元,5年后的自由現(xiàn)金流量將穩(wěn)定在4100萬元左右���。并購整合后的預(yù)期資本成本率為6%�����。此外�,甲企業(yè)賬面負(fù)債為1600萬元。 要求:采用現(xiàn)金流量貼現(xiàn)模式對(duì)甲企業(yè)的股權(quán)現(xiàn)金價(jià)值進(jìn)行估算��。3.解:2010-2014年甲企業(yè)的增量自由現(xiàn)金流量分別為:-6000(-35

6���、00-2500)萬元|-500(2500-3000)萬元|2000(6500-4500)萬元��、3000(8500-5500)萬元|3800(9500-5700)萬元����; 2014年及其以后的增量自由現(xiàn)金流量恒值為2400(6500-4100)萬元�。經(jīng)查復(fù)利現(xiàn)值系數(shù)表,可知系數(shù)如下:n1234560.9430.890.840.7920.747甲企業(yè)2010-2014年預(yù)計(jì)整體價(jià)值60000.9435000.8920000.8430000.79238000.7475658445168023762838.6791.6(萬元) 2014年及其以后甲企業(yè)預(yù)計(jì)整體價(jià)值(現(xiàn)金流量現(xiàn)值)29880(萬元)甲企業(yè)

7�、預(yù)計(jì)整體價(jià)值總額791.62988030671.6(萬元)甲企業(yè)預(yù)計(jì)股權(quán)價(jià)值=30671.6-1600=29071.6(萬元)4甲公司已成功地進(jìn)入第八個(gè)營(yíng)業(yè)年的年末,且股份全部獲準(zhǔn)掛牌上市����,年平均市盈率為15。該公司2009年12月31日資產(chǎn)負(fù)債表主要數(shù)據(jù)如下:資產(chǎn)總額為20000萬元�����,債務(wù)總額為4500萬元。當(dāng)年凈利潤(rùn)為3700萬元��。甲公司現(xiàn)準(zhǔn)備向乙公司提出收購意向(并購后甲公司依然保持法人地位)��,乙公司的產(chǎn)品及市場(chǎng)范圍可以彌補(bǔ)甲公司相關(guān)方面的不足�����。2009年12月31日B公司資產(chǎn)負(fù)債表主要數(shù)據(jù)如下:資產(chǎn)總額為5200萬元�����,債務(wù)總額為1300萬元�。當(dāng)年凈利潤(rùn)為480萬元�,前三年平均凈利潤(rùn)為4

8、40萬元���。與乙公司具有相同經(jīng)營(yíng)范圍和風(fēng)險(xiǎn)特征的上市公司平均市盈率為11����。甲公司收購乙公司的理由是可以取得一定程度的協(xié)同效應(yīng)��,并相信能使乙公司未來的效率和效益提高到同甲公司一樣的水平�����。要求:運(yùn)用市盈率法,分別按下列條件對(duì)目標(biāo)公司的股權(quán)價(jià)值進(jìn)行估算�。(1)基于目標(biāo)公司乙最近的盈利水平和同業(yè)市盈率;(2)基于目標(biāo)公司乙近三年平均盈利水平和同業(yè)市盈率����。(3)假定目標(biāo)公司乙被收購后的盈利水平能夠迅速提高到甲公司當(dāng)前的資產(chǎn)報(bào)酬率水平和甲公司市盈率。4.解:(1)乙目標(biāo)公司當(dāng)年股權(quán)價(jià)值=48011=5280(萬元)(2)乙目標(biāo)公司近三年股權(quán)價(jià)值=44011=4840(萬元)(3)甲公司資產(chǎn)報(bào)酬率=3700/

9��、20000=18.5%(4)乙目標(biāo)公司預(yù)計(jì)凈利潤(rùn)=520018.5%=962(萬元)(5)乙目標(biāo)公司股權(quán)價(jià)值=96215=14430(萬元)5某集團(tuán)公司意欲收購在業(yè)務(wù)及市場(chǎng)方面與其具有一定協(xié)同性的甲企業(yè)60%的股權(quán)����,相關(guān)財(cái)務(wù)資料如下:甲企業(yè)擁有6000萬股普通股,2007年����、2008年、2009年稅前利潤(rùn)分別為2200萬元�����、2300萬元����、2400萬元��,所得稅率25%���;該集團(tuán)公司決定選用市盈率法,以甲企業(yè)自身的市盈率20為參數(shù)�,按甲企業(yè)三年平均盈利水平對(duì)其作出價(jià)值評(píng)估。要求:計(jì)算甲企業(yè)預(yù)計(jì)每股價(jià)值����、企業(yè)價(jià)值總額及該集團(tuán)公司預(yù)計(jì)需要支付的收購價(jià)款。5.解:甲企業(yè)近三年平均稅前利潤(rùn)(2200+230

10����、0+2400)/32300(萬元) 甲企業(yè)近三年平均稅后利潤(rùn)2300(1-25%)1725(萬元)甲企業(yè)近三年平均每股收益 1725/60000.29(元/股) 甲企業(yè)每股價(jià)值每股收益市盈率 0.29205.8(元/股) 甲企業(yè)價(jià)值總額5.8600034800(萬元)集團(tuán)公司收購甲企業(yè)60%的股權(quán)�����,預(yù)計(jì)需支付的價(jià)款為: 3480060%20880(萬元)6 A公司2009年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下表所示�。 資產(chǎn)負(fù)債表(簡(jiǎn)表) 2009年12月31日 單位:萬元資產(chǎn)項(xiàng)目金額負(fù)債與所有者權(quán)益項(xiàng)目金額流動(dòng)資產(chǎn)固定資產(chǎn)50000100000短期債務(wù)長(zhǎng)期債務(wù)實(shí)收資本留存收益400001000

11、07000030000資產(chǎn)合計(jì)150000負(fù)債與所有者權(quán)益合計(jì)150000假定A公司2009年的銷售收入為100000萬元�,銷售凈利率為10%,現(xiàn)金股利支付率為40%���。公司營(yíng)銷部門預(yù)測(cè)2010年銷售將增長(zhǎng)12%���,且其資產(chǎn)���、負(fù)債項(xiàng)目都將隨銷售規(guī)模增長(zhǎng)而增長(zhǎng)。同時(shí)�,為保持股利政策的連續(xù)性,公司并不改變其現(xiàn)有的現(xiàn)金股利支付率這一政策��。要求:計(jì)算2010年該公司的外部融資需要量�����。6.解:(1)A公司2010年增加的銷售額為10000012%=12000萬元(2)A公司銷售增長(zhǎng)而增加的投資需求為(150000/100000)12000=18000(3)A公司銷售增長(zhǎng)而增加的負(fù)債融資量為(50000/10

12��、0000)12000=6000(4)A公司銷售增長(zhǎng)情況下提供的內(nèi)部融資量為100000(1+12%)10%(1-40%)=6720(5)A公司外部融資需要量=18000-6000-6720=5280萬元7甲公司2009年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下表所示����。 資產(chǎn)負(fù)債表(簡(jiǎn)表) 2009年12月31日 單位:億元資產(chǎn)項(xiàng)目金額負(fù)債與所有者權(quán)益項(xiàng)目金額現(xiàn)金應(yīng)收賬款存貨固定資產(chǎn)5253040短期債務(wù)長(zhǎng)期債務(wù)實(shí)收資本留存收益40104010資產(chǎn)合計(jì)100負(fù)債與所有者權(quán)益合計(jì)100甲公司2009年的銷售收入為12億元,銷售凈利率為12%�,現(xiàn)金股利支付率為50%,公司現(xiàn)有生產(chǎn)能力尚未飽和���,增加銷售無

13��、需追加固定資產(chǎn)投資�。經(jīng)營(yíng)銷部門預(yù)測(cè),公司2010年度銷售收入將提高到13.5億元�����,公司銷售凈利率和利潤(rùn)分配政策不變�����。要求:計(jì)算2010年該公司的外部融資需要量����。7.解:(1)甲公司資金需要總量=(5+25+30)/12-(40+10)/12 (13.5-12)=1.25億元(2)甲公司銷售增長(zhǎng)情況下提供的內(nèi)部融資量為13.512%(1-50%)=0.81億元(3)甲公司外部融資需要量=1.25-0.81=0.44億元8某企業(yè)集團(tuán)是一家控股投資公司,自身的總資產(chǎn)為2000萬元�����,資產(chǎn)負(fù)債率為30��。該公司現(xiàn)有甲���、乙、丙三家控股子公司����,母公司對(duì)三家子公司的投資總額為1000萬元�,對(duì)各子公司的投資及所占

14�、股份見下表:子公司母公司投資額(萬元)母公司所占股份()甲公司400100乙公司35075丙公司25060假定母公司要求達(dá)到的權(quán)益資本報(bào)酬率為12,且母公司的收益的80來源于子公司的投資收益��,各子公司資產(chǎn)報(bào)酬率及稅負(fù)相同����。要求:(1)計(jì)算母公司稅后目標(biāo)利潤(rùn); (2)計(jì)算子公司對(duì)母公司的收益貢獻(xiàn)份額�����; (3)假設(shè)少數(shù)權(quán)益股東與大股東具有相同的收益期望�����,試確定三個(gè)子公司自身的稅后目標(biāo)利潤(rùn)����。8.解:(1)母公司稅后目標(biāo)利潤(rùn)2000(130)12168(萬元)(2)子公司的貢獻(xiàn)份額:甲公司的貢獻(xiàn)份額1688053.76(萬元) 乙公司的貢獻(xiàn)份額1688047.04(萬元) 丙公司的貢獻(xiàn)份額168803

15、3.6(萬元)(3)子公司的稅后目標(biāo)利潤(rùn):甲公司稅后目標(biāo)利潤(rùn)53.7610053.76(萬元) 乙公司稅后目標(biāo)利潤(rùn)47.047562.72(萬元)丙公司稅后目標(biāo)利潤(rùn)33.66056(萬元)9. 某企業(yè)2009年末現(xiàn)金和銀行存款80萬元��,短期投資40萬元�����,應(yīng)收賬款120萬元,存貨280萬元�����,預(yù)付賬款50萬元�����;流動(dòng)負(fù)債420萬元�����。試計(jì)算流動(dòng)比率���、速動(dòng)比率��,并給予簡(jiǎn)要評(píng)價(jià)����。9.解:流動(dòng)資產(chǎn)80+40+120+280+50570(萬元)流動(dòng)比率流動(dòng)資產(chǎn)流動(dòng)負(fù)債5704201.36速動(dòng)資產(chǎn)流動(dòng)資產(chǎn)存貨預(yù)付賬款570-280-50240(萬元)速動(dòng)比率速動(dòng)資產(chǎn)流動(dòng)負(fù)債2404200.57由以上計(jì)算可知�����,該

16����、企業(yè)的流動(dòng)比率為1.362,速動(dòng)比率0.571,說明企業(yè)的短期償債能力較差,存在一定的財(cái)務(wù)風(fēng)險(xiǎn)10. 某企業(yè)2009年有關(guān)資料如下:(金額單位:萬元) 項(xiàng)目 年初數(shù)年末數(shù)本年或平均存貨45006400流動(dòng)負(fù)債37505000總資產(chǎn)937510625流動(dòng)比率1.5速動(dòng)比率0.8權(quán)益乘數(shù)1.5流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)4凈利潤(rùn)1800要求:(1)計(jì)算流動(dòng)資產(chǎn)的年初余額����、年末余額和平均余額(假定流動(dòng)資產(chǎn)由速動(dòng)資產(chǎn)與存貨組成)。(2)計(jì)算本年度產(chǎn)品銷售收入凈額和總資產(chǎn)周轉(zhuǎn)率���。(3)計(jì)算銷售凈利率和凈資產(chǎn)利潤(rùn)率�����。10.解:流動(dòng)資產(chǎn)年初余額=37500.8+4500=7500(萬元)流動(dòng)資產(chǎn)年末余額=50001.5

17��、=7500(萬元)流動(dòng)資產(chǎn)平均余額=7500(萬元)產(chǎn)品銷售收入凈額=47500=30000(萬元)總資產(chǎn)周轉(zhuǎn)率=30000/(9375+10625)2=3(次)銷售凈利率=180030000100%=6%凈資產(chǎn)利潤(rùn)率=6%31.5=27%11.某企業(yè)2009年產(chǎn)品銷售收入12000萬元��,發(fā)生的銷售退回40萬元�,銷售折讓50萬元��,現(xiàn)金折扣10萬元產(chǎn)品銷售成本7600萬元年初���、年末應(yīng)收賬款余額分別為180萬元和220萬元���;年初����、年末存貨余額分別為480萬元和520萬元��;年初�、年末流動(dòng)資產(chǎn)余額分別為900萬元和940萬元。要求計(jì)算:(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)和周轉(zhuǎn)天數(shù)��;(2)存貨周轉(zhuǎn)次數(shù)和周轉(zhuǎn)天數(shù)���;(

18��、3) 流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)和周轉(zhuǎn)天數(shù)����。11.解:銷售收入凈額12000-40-50-1011900(萬元)應(yīng)收賬款的周轉(zhuǎn)次數(shù)11900(180+220)259.5(次)應(yīng)收賬款的周轉(zhuǎn)天數(shù)36059.56.06(天)存貨的周轉(zhuǎn)次數(shù)7600(480+520)215.2(次)存貨的周轉(zhuǎn)天數(shù)36015.223.68(天)流動(dòng)資產(chǎn)的周轉(zhuǎn)次數(shù)11900(900+940)212.93(次)流動(dòng)資產(chǎn)的周轉(zhuǎn)天數(shù)36012.9327.84(次)12.不同資本結(jié)構(gòu)下甲����、乙兩公司的有關(guān)數(shù)據(jù)如表所示:子公司甲子公司乙有息債務(wù)(利率為10%)700200凈資產(chǎn)300800總資產(chǎn)(本題中,即“投入資本”)10001000息稅前

19�����、利潤(rùn)(EBIT)150120利息7020稅前利潤(rùn)80100所得稅(25%)2025稅后利潤(rùn)6075假定兩家公司的加權(quán)平均資本成本率均為6.5%(集團(tuán)設(shè)定的統(tǒng)一必要報(bào)酬率),要求分別計(jì)算甲乙兩家公司的下列指標(biāo):1.凈資產(chǎn)收益率(ROE)�; 2.總資產(chǎn)報(bào)酬率(ROA���、稅后)���;3.稅后凈營(yíng)業(yè)利潤(rùn)(NOPAT); 4.投入資本報(bào)酬率(ROIC)��。5. 經(jīng)濟(jì)增加值(EVA)12.解:子公司甲:凈資產(chǎn)收益率企業(yè)凈利潤(rùn)凈資產(chǎn)(賬面值) 6030020總資產(chǎn)報(bào)酬率(稅后)=凈利潤(rùn)/平均資產(chǎn)總額100%6010006稅后凈營(yíng)業(yè)利潤(rùn)(NOPAT)=EBIT*(1-T)150(125)112.5投入資本報(bào)酬率=息稅

20���、前利潤(rùn)(1T)/投入資本總額100% 150(125)1000112.5100011.25經(jīng)濟(jì)增加值(EVA)=稅后凈營(yíng)業(yè)利潤(rùn)資本成本 = 稅后凈營(yíng)業(yè)利潤(rùn)投入資本總額*平均資本成本率=112.51000*6.5=47.5子公司乙:凈資產(chǎn)收益率企業(yè)凈利潤(rùn)凈資產(chǎn)(賬面值) 758009.38總資產(chǎn)報(bào)酬率(稅后)=凈利潤(rùn)/平均資產(chǎn)總額100%7510007.5稅后凈營(yíng)業(yè)利潤(rùn)(NOPAT)=EBIT*(1-T)120(125)90投入資本報(bào)酬率=息稅前利潤(rùn)(1T)/投入資本總額100% 120(125)10009010009經(jīng)濟(jì)增加值(EVA)=稅后凈營(yíng)業(yè)利潤(rùn)資本成本 =稅后凈營(yíng)業(yè)利潤(rùn)投入資本總額*平

21�、均資本成本率=901000*6.5=253已知某公司銷售利潤(rùn)率為11%����,資產(chǎn)周轉(zhuǎn)率為5(即資產(chǎn)銷售率為500%),負(fù)債利息率25%���,產(chǎn)權(quán)比率(負(fù)債/資本)31����,所得稅率30%要求:計(jì)算甲企業(yè)資產(chǎn)收益率與資本報(bào)酬率��。 3解:該企業(yè)資產(chǎn)收益率銷售利潤(rùn)率資產(chǎn)周轉(zhuǎn)率 11%555%該企業(yè)資本報(bào)酬率資產(chǎn)收益率負(fù)債/股權(quán)資本 (資產(chǎn)收益率 負(fù)債利息率 )(1所得稅率)55% (55%-25%)(1-30%)101.5%4已知某企業(yè)集團(tuán)2004年、2005年實(shí)現(xiàn)銷售收入分別為4000萬元��、5000萬元�����;利潤(rùn)總額分別為600萬元和800萬元����,其中主營(yíng)業(yè)務(wù)利潤(rùn)分別為480萬元和500萬元,非主營(yíng)業(yè)務(wù)利潤(rùn)分別為1

22、00萬元���、120萬元�,營(yíng)業(yè)外收支凈額等分別為20萬元�����、180萬元���;營(yíng)業(yè)現(xiàn)金流入量分別為3500萬元���、4000萬元,營(yíng)業(yè)現(xiàn)金流出量(含所得稅)分別為3000萬元����、3600萬元�,所得稅率30%����。要求:分別計(jì)算營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額的比重���、主導(dǎo)業(yè)務(wù)利潤(rùn)占利潤(rùn)總額的比重�、主導(dǎo)業(yè)務(wù)利潤(rùn)占營(yíng)業(yè)利潤(rùn)總額的比重����、銷售營(yíng)業(yè)現(xiàn)金流量比率、凈營(yíng)業(yè)利潤(rùn)現(xiàn)金比率��,并據(jù)此對(duì)企業(yè)收益的質(zhì)量作出簡(jiǎn)要評(píng)價(jià)��,同時(shí)提出相應(yīng)的管理對(duì)策���。4解:2004年:營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額比重580/60096.67%主導(dǎo)業(yè)務(wù)利潤(rùn)占利潤(rùn)總額比重480/60080%主導(dǎo)業(yè)務(wù)利潤(rùn)占營(yíng)業(yè)利潤(rùn)總額比重480/58082.76%銷售營(yíng)業(yè)現(xiàn)金流量比率3500/400

23����、087.5%凈營(yíng)業(yè)利潤(rùn)現(xiàn)金比率(3500-3000)/580(1-30%)123%2005年:營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額比重620/80077.5%,較2004年下降19.17%主導(dǎo)業(yè)務(wù)利潤(rùn)占利潤(rùn)總額比重500/80062.5%,較2004年下降17.5%主導(dǎo)業(yè)務(wù)利潤(rùn)占營(yíng)業(yè)利潤(rùn)總額比重500/62080.64%,較2004年下降2.12%銷售營(yíng)業(yè)現(xiàn)金流量比率4000/500080%,較2004年下降7.5%凈營(yíng)業(yè)利潤(rùn)現(xiàn)金比率(4000-3600)/620(1-30%)92.17%,較2004年下降30.83%由以上指標(biāo)的對(duì)比可以看出:該企業(yè)集團(tuán)2005年收益質(zhì)量,無論是來源的穩(wěn)定可靠性還是現(xiàn)金的支持能

24��、力,較之2004年都有所下降,表明該集團(tuán)存在著過度經(jīng)營(yíng)的傾向�。該企業(yè)集團(tuán)在未來經(jīng)營(yíng)理財(cái)過程中,不能只是單純地追求銷售額的增加�����,還必須對(duì)收益質(zhì)量加以關(guān)注���,提高營(yíng)業(yè)利潤(rùn)�,特別是主導(dǎo)業(yè)務(wù)利潤(rùn)的比重�����,并強(qiáng)化收現(xiàn)管理工作�,提高收益的現(xiàn)金流入水平。5某企業(yè)集團(tuán)所屬子公司于2004年6月份購入生產(chǎn)設(shè)備A���,總計(jì)價(jià)款2000萬元�。會(huì)計(jì)直線折舊期10年��,殘值率5���;稅法直線折舊年限8年����,殘值率8;集團(tuán)內(nèi)部折舊政策仿照香港資本減免方式����,規(guī)定A設(shè)備內(nèi)部首期折舊率60,每年折舊率20�。依據(jù)政府會(huì)計(jì)折舊口徑,該子公司2004年���、2005年分別實(shí)現(xiàn)賬面利潤(rùn)1800萬元、2000萬元�。所得稅率33。要求:(1)計(jì)算2004年�、

25、2005年實(shí)際應(yīng)納所得稅��、內(nèi)部應(yīng)納所得稅��。(2)總部與子公司如何進(jìn)行相關(guān)資金的結(jié)轉(zhuǎn)���?5解:2004年:子公司會(huì)計(jì)折舊額 (萬元)子公司稅法折舊額 (萬元)子公司實(shí)際應(yīng)稅所得額1800951151780(萬元)子公司實(shí)際應(yīng)納所得稅178033587.4(萬元)子公司內(nèi)部首期折舊額2000601200(萬元)子公司內(nèi)部每年折舊額(20001200)20160(萬元)子公司內(nèi)部折舊額合計(jì)12001601360(萬元)子公司內(nèi)部應(yīng)稅所得額1800951360535(萬元)子公司內(nèi)部應(yīng)納所得稅53533176.55(萬元)內(nèi)部應(yīng)納所得稅與實(shí)際應(yīng)納所得稅的差額176.55587.4-410.85(萬元)該

26��、差額(410.85萬元)由總部劃賬給子公司甲予以彌補(bǔ)���。2005年:子公司會(huì)計(jì)折舊額 190(萬元)子公司稅法折舊額 (萬元)子公司實(shí)際應(yīng)稅所得額20001902301960(萬元)子公司實(shí)際應(yīng)納所得稅196033646.8(萬元)子公司內(nèi)部每年折舊額(20001360)20128(萬元)子公司內(nèi)部應(yīng)稅所得額20001901282062(萬元)子公司內(nèi)部應(yīng)納所得稅206233680.46(萬元)內(nèi)部應(yīng)納所得稅與實(shí)際應(yīng)納所得稅的差額680.46646.833.66(萬元)該差額(33.66萬元)由子公司結(jié)轉(zhuǎn)給總部�。6某企業(yè)集團(tuán)下屬的生產(chǎn)經(jīng)營(yíng)型子公司���,2005年8月末購入A設(shè)備�����,價(jià)值1000萬元�����。政

27��、府會(huì)計(jì)直線折舊期為5年�,殘值率10%�;稅法直線折舊率為12.5%,無殘值����;集團(tuán)內(nèi)部首期折舊率為50%(可與購置當(dāng)年享受),每年內(nèi)部折舊率為30%(按設(shè)備凈值計(jì)算)���。2004年甲子公司實(shí)現(xiàn)會(huì)計(jì)利潤(rùn)800萬元��,所得稅率30%�����。要求:(1)計(jì)算該子公司2005年的實(shí)際應(yīng)稅所得額與內(nèi)部應(yīng)稅所得額�。(2)計(jì)算2005年會(huì)計(jì)應(yīng)納所得稅、稅法應(yīng)納所得稅�����、內(nèi)部應(yīng)納所得稅�����。(3)說明母公司與子公司之間應(yīng)如何進(jìn)行相關(guān)的資金結(jié)轉(zhuǎn)��。6解:(1)2005年:子公司會(huì)計(jì)折舊額 60(萬元)子公司稅法折舊額100012.5% 41.67(萬元)子公司內(nèi)部首期折舊額100050%500(萬元)子公司內(nèi)部每年折舊額(1000-

28�����、500)30%150(萬元)子公司內(nèi)部折舊額合計(jì)500150650(萬元)子公司實(shí)際應(yīng)稅所得額8006041.67818.33(萬元)子公司內(nèi)部應(yīng)稅所得額80060650210(萬元)(2)2005年:子公司會(huì)計(jì)應(yīng)納所得稅80030%240(萬元)子公司稅法(實(shí)際)應(yīng)納所得稅818.3330%245.5(萬元)子公司內(nèi)部應(yīng)納所得稅21030%63(萬元)(3)內(nèi)部與實(shí)際(稅法)應(yīng)納所得稅差額63245.5182.5(萬元)����,應(yīng)由母公司劃撥182.5萬元資金給子公司。7已知目標(biāo)公司息稅前經(jīng)營(yíng)利潤(rùn)為3000萬元�����,折舊等非付現(xiàn)成本500萬元��,資本支出1000萬元�����,增量營(yíng)運(yùn)資本300萬元����,所得稅率30

29、%�����。要求:計(jì)算該目標(biāo)公司的運(yùn)用資本現(xiàn)金流量���。7解:運(yùn)用資本現(xiàn)金流量息稅前經(jīng)營(yíng)利潤(rùn) (1 所得稅率)折舊等非付現(xiàn)成本資本支出增量營(yíng)運(yùn)資本 3000(130)5001000300 1300(萬元)10已知某公司2005年度平均股權(quán)資本50000萬元��,市場(chǎng)平均凈資產(chǎn)收益率20%�,企業(yè)實(shí)際凈資產(chǎn)收益率為28%�����。若剩余貢獻(xiàn)分配比例以50%為起點(diǎn),較之市場(chǎng)或行業(yè)最好水平�����,經(jīng)營(yíng)者各項(xiàng)管理績(jī)效考核指標(biāo)的有效報(bào)酬影響權(quán)重合計(jì)為80%����。要求:(1)計(jì)算該年度剩余貢獻(xiàn)總額以及經(jīng)營(yíng)者可望得到的知識(shí)資本報(bào)酬額。 (2)基于強(qiáng)化對(duì)經(jīng)營(yíng)者的激勵(lì)與約束效應(yīng)����,促進(jìn)管理績(jī)效長(zhǎng)期持續(xù)增長(zhǎng)角度,認(rèn)為采取怎樣的支付策略較為有利�����。10解

30����、:(1)2005年剩余貢獻(xiàn)總額50000(28%20%)4000(萬元) 2005年經(jīng)營(yíng)者可望得到的知識(shí)資本報(bào)酬額 剩余稅后利潤(rùn)總額50 400050%80%1600(萬元)(2)最為有利的是采?���。ü善保┢跈?quán)支付策略��,其次是遞延支付策略��,特別是其中的遞延股票支付策略�。11某集團(tuán)公司2005年度股權(quán)資本為20000萬元����,實(shí)際資本報(bào)酬率為18%,同期市場(chǎng)平均報(bào)酬率為12%�,相關(guān)的經(jīng)營(yíng)者管理績(jī)效資料如下:指標(biāo)體系指標(biāo)權(quán)重報(bào)酬影響有效權(quán)重營(yíng)運(yùn)效率3021財(cái)務(wù)安全系數(shù)1512成本控制效率107資產(chǎn)增值能力1511.5顧客服務(wù)業(yè)績(jī)107創(chuàng)新與學(xué)習(xí)業(yè)績(jī)106內(nèi)部作業(yè)過程業(yè)績(jī)1010要求:計(jì)算經(jīng)營(yíng)者應(yīng)得貢獻(xiàn)報(bào)

31、酬是多少����?11解:經(jīng)營(yíng)者應(yīng)得貢獻(xiàn)報(bào)酬20000(18%12%)50%(21%+12%+7%+11.5+7%+6%+10%) 60074.5% 447(萬元)12已知2004年、2005年某企業(yè)核心業(yè)務(wù)平均資產(chǎn)占用額分別為1000萬元���、1300萬元�;相應(yīng)所實(shí)現(xiàn)的銷售收入凈額分別為6000萬元�、9000萬元;相應(yīng)的營(yíng)業(yè)現(xiàn)金流入量分別為4800萬元�����、6000萬元�����;相應(yīng)的營(yíng)業(yè)現(xiàn)金凈流量分別為1000萬元(其中非付現(xiàn)營(yíng)業(yè)成本為400萬元)、1600萬元(其中非付現(xiàn)營(yíng)業(yè)成本為700萬元)假設(shè)2004年�����、2005年市場(chǎng)上同類業(yè)務(wù)的資產(chǎn)銷售率平均水平分別為590%��、640%���,最好水平分別為630%���、710%要

32、求:分別計(jì)算2004年����、2005年該企業(yè)的核心業(yè)務(wù)資產(chǎn)銷售率、核心業(yè)務(wù)銷售營(yíng)業(yè)現(xiàn)金流入比率�����、核心業(yè)務(wù)非付現(xiàn)成本占營(yíng)業(yè)現(xiàn)金凈流量比率�,并作出簡(jiǎn)要評(píng)價(jià)����。12解:2004年:企業(yè)核心業(yè)務(wù)資產(chǎn)銷售率 =6000/1000600%企業(yè)核心業(yè)務(wù)銷售營(yíng)業(yè)現(xiàn)金流入比率 =4800/600080%企業(yè)核心業(yè)務(wù)非付現(xiàn)成本占營(yíng)業(yè)現(xiàn)金凈流量比率 =400/100040%核心業(yè)務(wù)資產(chǎn)銷售率行業(yè)平均水平590%核心業(yè)務(wù)資產(chǎn)銷售率行業(yè)最好水平630%2005年:企業(yè)核心業(yè)務(wù)資產(chǎn)銷售率 =9000/1300692.31%企業(yè)核心業(yè)務(wù)銷售營(yíng)業(yè)現(xiàn)金流入比率 =6000/900066.67%企業(yè)核心業(yè)務(wù)非付現(xiàn)成本占營(yíng)業(yè)現(xiàn)金凈流量比

33����、率 =700/160043.75%行業(yè)平均核心業(yè)務(wù)資產(chǎn)銷售率640%行業(yè)最好核心業(yè)務(wù)資產(chǎn)銷售率710%較之2004年��,2005年該企業(yè)核心業(yè)務(wù)資產(chǎn)銷售率有了很大的提高�����,不僅明顯高于行業(yè)平均水平�,而且接近行業(yè)最好水平,說明A企業(yè)的市場(chǎng)競(jìng)爭(zhēng)能力與營(yíng)運(yùn)效率得到了較大的增強(qiáng)��。A企業(yè)存在著主要問題是收益質(zhì)量大幅度下降�����,一方面表現(xiàn)在核心業(yè)務(wù)銷售營(yíng)業(yè)現(xiàn)金流入比率由2004年度80%下降為2005年的66.67%�,降幅達(dá)13.33%,較之核心業(yè)務(wù)資產(chǎn)銷售率快速提高���,A企業(yè)可能處于了一種過度經(jīng)營(yíng)的狀態(tài)�����;另一方面表現(xiàn)為現(xiàn)金流量自身的結(jié)構(gòu)質(zhì)量在下降�,非付現(xiàn)成本占營(yíng)業(yè)現(xiàn)金凈流量的比率由2004年的40%上升為2005

34、年的43.75%�����,說明企業(yè)新增價(jià)值現(xiàn)金流量創(chuàng)造能力不足��。13�、已知某企業(yè)2005年的有關(guān)財(cái)務(wù)數(shù)據(jù)如下:主營(yíng)業(yè)務(wù)收入總額6000萬元;現(xiàn)金流入量3500萬元�����,其中營(yíng)業(yè)現(xiàn)金流入量2100萬元���;現(xiàn)金流出量2700萬元�,其中營(yíng)業(yè)現(xiàn)金流出量1200萬元�,所得稅420萬元;該年需繳納增值稅370萬元�;開支維持性資本支出360萬元;到期債務(wù)本息310萬元�,其中本金160萬元;當(dāng)年所得稅率為30。根據(jù)以上資料���,要求:(1)計(jì)算該企業(yè)2005年?duì)I業(yè)現(xiàn)金流量比率、營(yíng)業(yè)現(xiàn)金流量納稅保障率�����、維持當(dāng)前現(xiàn)金流量能力保障率��、營(yíng)業(yè)現(xiàn)金凈流量?jī)攤暙I(xiàn)率����、自由現(xiàn)金流量比率;(2)對(duì)該企業(yè)2005年的財(cái)務(wù)狀況做出綜合評(píng)價(jià)���。(1)營(yíng)

35����、業(yè)現(xiàn)金流量比率營(yíng)業(yè)現(xiàn)金流入量/營(yíng)業(yè)現(xiàn)金流出量2100/1200175營(yíng)業(yè)現(xiàn)金流量納稅保障率(營(yíng)業(yè)現(xiàn)金凈流量+所得稅+增值稅)/(所得稅+增值稅) (900-420)+420+370/(420+370) 161 維持當(dāng)前現(xiàn)金流量能力保障率營(yíng)業(yè)現(xiàn)金凈流量/必需的維持性資本支出額(900-420)/360 133 營(yíng)業(yè)現(xiàn)金凈流量?jī)攤暙I(xiàn)率 (營(yíng)業(yè)現(xiàn)金凈流量-維持性資本支出)/到期債務(wù)本息(480-360)/310 39自由現(xiàn)金流量比率股權(quán)(自由)現(xiàn)金流量/營(yíng)業(yè)現(xiàn)金凈流量480-360-150(1-30%)-160/48030注:自由現(xiàn)金流量為:營(yíng)業(yè)現(xiàn)金凈流量維持性資本支出到期債務(wù)利息(1所得稅率)到期債務(wù)本金優(yōu)先股利優(yōu)先股票贖回額(2)從2005年的各項(xiàng)財(cái)務(wù)指標(biāo)來看�����,反映出企業(yè)的經(jīng)營(yíng)狀況��、財(cái)務(wù)狀況良好。但自由現(xiàn)金流量比率為30���,說明該企業(yè)發(fā)生了財(cái)產(chǎn)的損失�,需要進(jìn)一步提高收益的質(zhì)量���,提高現(xiàn)金流入水平����,并防止公司的財(cái)產(chǎn)損失����。

電大《企業(yè)集團(tuán)財(cái)務(wù)管理》考試必備-計(jì)算分析

電大《企業(yè)集團(tuán)財(cái)務(wù)管理》考試必備-計(jì)算分析