《第_二_章 財(cái)務(wù)報(bào)表分析》由會(huì)員分享�,可在線閱讀����,更多相關(guān)《第_二_章 財(cái)務(wù)報(bào)表分析(16頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

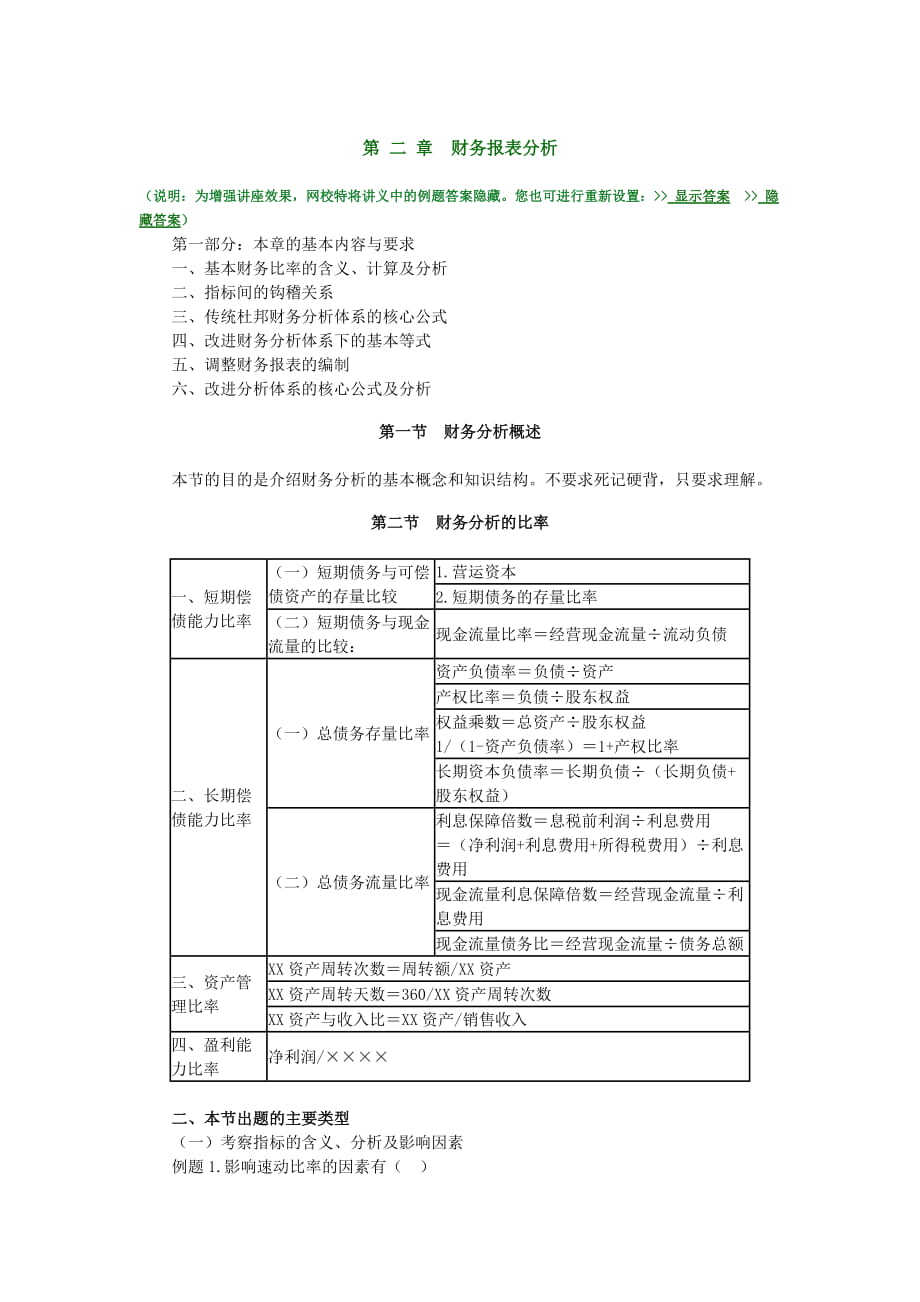

1���、第 二 章財(cái)務(wù)報(bào)表分析(說(shuō)明:為增強(qiáng)講座效果���,網(wǎng)校特將講義中的例題答案隱藏�����。您也可進(jìn)行重新設(shè)置: 顯示答案 隱藏答案)第一部分:本章的基本內(nèi)容與要求一�、基本財(cái)務(wù)比率的含義���、計(jì)算及分析二�、指標(biāo)間的鉤稽關(guān)系三、傳統(tǒng)杜邦財(cái)務(wù)分析體系的核心公式四�、改進(jìn)財(cái)務(wù)分析體系下的基本等式五、調(diào)整財(cái)務(wù)報(bào)表的編制六、改進(jìn)分析體系的核心公式及分析第一節(jié)財(cái)務(wù)分析概述本節(jié)的目的是介紹財(cái)務(wù)分析的基本概念和知識(shí)結(jié)構(gòu)����。不要求死記硬背�����,只要求理解����。第二節(jié)財(cái)務(wù)分析的比率一、短期償債能力比率(一)短期債務(wù)與可償債資產(chǎn)的存量比較1.營(yíng)運(yùn)資本2.短期債務(wù)的存量比率(二)短期債務(wù)與現(xiàn)金流量的比較: 現(xiàn)金流量比率經(jīng)營(yíng)現(xiàn)金流量流動(dòng)負(fù)債二���、長(zhǎng)期償

2���、債能力比率(一)總債務(wù)存量比率資產(chǎn)負(fù)債率負(fù)債資產(chǎn)產(chǎn)權(quán)比率負(fù)債股東權(quán)益權(quán)益乘數(shù)總資產(chǎn)股東權(quán)益1/(1-資產(chǎn)負(fù)債率)1+產(chǎn)權(quán)比率長(zhǎng)期資本負(fù)債率長(zhǎng)期負(fù)債(長(zhǎng)期負(fù)債+股東權(quán)益)(二)總債務(wù)流量比率利息保障倍數(shù)息稅前利潤(rùn)利息費(fèi)用(凈利潤(rùn)+利息費(fèi)用+所得稅費(fèi)用)利息費(fèi)用現(xiàn)金流量利息保障倍數(shù)經(jīng)營(yíng)現(xiàn)金流量利息費(fèi)用現(xiàn)金流量債務(wù)比經(jīng)營(yíng)現(xiàn)金流量債務(wù)總額三、資產(chǎn)管理比率XX資產(chǎn)周轉(zhuǎn)次數(shù)周轉(zhuǎn)額/XX資產(chǎn)XX資產(chǎn)周轉(zhuǎn)天數(shù)360/XX資產(chǎn)周轉(zhuǎn)次數(shù)XX資產(chǎn)與收入比XX資產(chǎn)/銷(xiāo)售收入四、盈利能力比率凈利潤(rùn)/ 二�、本節(jié)出題的主要類(lèi)型(一)考察指標(biāo)的含義��、分析及影響因素例題1.影響速動(dòng)比率的因素有()A.應(yīng)收帳款B.存貨C.短期借

3�、款D.待攤費(fèi)用E.預(yù)付帳款【答疑編號(hào)23020101:針對(duì)該題提問(wèn)】正確答案ACE答案解析計(jì)算速動(dòng)比率時(shí)已扣除了存貨���。例題2.某公司當(dāng)年的經(jīng)營(yíng)利潤(rùn)很多,卻不能償還到期債務(wù)。為查清其原因,應(yīng)檢查的財(cái)務(wù)比率包括(). A.資產(chǎn)負(fù)債率B.流動(dòng)比率C.存貨周轉(zhuǎn)率D.應(yīng)收帳款周轉(zhuǎn)率E.已獲利息倍數(shù)【答疑編號(hào)23020102:針對(duì)該題提問(wèn)】正確答案BCD答案解析本題的考點(diǎn)主要是短期償債能力的評(píng)價(jià)指標(biāo)及其影響因素����。由于不能償還到期債務(wù)�,所以說(shuō)明該企業(yè)短期償債能力較差。選項(xiàng)中只有B是屬于短期償債能力的評(píng)價(jià)指標(biāo)�。但是CD是影響流動(dòng)比率的因素�����,所以也要選��。例題3.當(dāng)流動(dòng)資產(chǎn)大于流動(dòng)負(fù)債時(shí)��,下列表述正確的是()A.

4����、流動(dòng)比率大于1B.長(zhǎng)期資本的數(shù)額大于長(zhǎng)期資產(chǎn)C.速動(dòng)比率大于1D.營(yíng)運(yùn)資本大于0【答疑編號(hào)23020103:針對(duì)該題提問(wèn)】正確答案ABD答案解析當(dāng)流動(dòng)資產(chǎn)大于流動(dòng)負(fù)債時(shí)��,營(yíng)運(yùn)資本為正數(shù)�����,表明長(zhǎng)期資本的數(shù)額大于長(zhǎng)期資產(chǎn)�����,超出部分被用于流動(dòng)資產(chǎn)。營(yíng)運(yùn)資本的數(shù)額越大��,財(cái)務(wù)狀況越穩(wěn)定�����。手寫(xiě)板圖示0201-012.考察業(yè)務(wù)發(fā)生對(duì)指標(biāo)的影響例題1.ABC公司是一個(gè)有較多未分配利潤(rùn)的工業(yè)企業(yè)���。下面是上年度發(fā)生的幾筆經(jīng)濟(jì)業(yè)務(wù)���,在這些業(yè)務(wù)發(fā)生前后�����,速動(dòng)資產(chǎn)都超過(guò)了流動(dòng)負(fù)債.請(qǐng)回答下列問(wèn)題(即從每小題的備選答案中選擇一個(gè)正確答案���,將該答案的英文字母編號(hào)填入題內(nèi)的括號(hào)).(1)長(zhǎng)期債券投資提前變賣(mài)為現(xiàn)金��,將會(huì)()�。

5、A.對(duì)流動(dòng)比率的影響大于對(duì)速動(dòng)比率的影響B(tài).對(duì)速動(dòng)比率的影響大于對(duì)流動(dòng)比率的影響C.影響速動(dòng)比率但不影響流動(dòng)比率D.影響流動(dòng)比率但不影響速動(dòng)比率【答疑編號(hào)23020104:針對(duì)該題提問(wèn)】正確答案B答案解析長(zhǎng)期債券投資提前變現(xiàn),使現(xiàn)金增加�����,流動(dòng)負(fù)債不變����,因此會(huì)影響流動(dòng)比率和速動(dòng)比率�����,可將C、D排除?���,F(xiàn)金是速動(dòng)資產(chǎn)項(xiàng)目����,因此�����,流動(dòng)比率和速動(dòng)比率當(dāng)分子增加相同金額現(xiàn)金時(shí)����,速動(dòng)比率變化幅度要大��,應(yīng)當(dāng)選擇B。手寫(xiě)板圖示0201-02(2)將積壓的存貨若干轉(zhuǎn)為損失�����,將會(huì)().A.降低速動(dòng)比率B.增加營(yíng)運(yùn)資本C.降低流動(dòng)比率D降低流動(dòng)比率����,也降低速動(dòng)比率【答疑編號(hào)23020105:針對(duì)該題提問(wèn)】正確答案C答

6���、案解析將積壓存貨轉(zhuǎn)為損失��,因?yàn)榇尕洸皇撬賱?dòng)資產(chǎn)項(xiàng)目,所以不會(huì)影響速動(dòng)比率,則可將A��、D排除.存貨減少����,流動(dòng)資產(chǎn)則減少��,因此營(yíng)運(yùn)資本會(huì)降低�����,則應(yīng)排除B���,C為正確選擇。(3)收回當(dāng)期應(yīng)收賬款若干����,將會(huì)().A.增加流動(dòng)比率B.降低流動(dòng)比率C.不改變流動(dòng)比率D.降低速動(dòng)比率【答疑編號(hào)23020106:針對(duì)該題提問(wèn)】正確答案C答案解析收回應(yīng)收賬款使現(xiàn)金增加,應(yīng)收賬款減少相同金額�,流動(dòng)資產(chǎn)合計(jì)不變�����,因此流動(dòng)比率和速動(dòng)比率都不會(huì)變化�����,則應(yīng)排除A�、B��,D為正確選擇��。(4)賒購(gòu)原材料若干�,將會(huì)()�����。A.增大流動(dòng)比率B.降低流動(dòng)比率C.降低營(yíng)運(yùn)資本D.增大營(yíng)運(yùn)資本【答疑編號(hào)23020107:針對(duì)該題提問(wèn)】正確答

7、案B答案解析賒購(gòu)原材料使流動(dòng)資產(chǎn)和流動(dòng)負(fù)債等額增加�,所以營(yíng)運(yùn)資本不變�,則應(yīng)排除C�、D��。已知業(yè)務(wù)發(fā)生前后���,速動(dòng)資產(chǎn)都超過(guò)了流動(dòng)負(fù)債���,即流動(dòng)比率大于1�,因此,流動(dòng)比率分子�、分母同時(shí)增加相同金額�����,流動(dòng)比率的比值則會(huì)降低���,所以應(yīng)排除A�,選擇B�。手寫(xiě)板圖示0201-03(5)償還應(yīng)付賬款若干,將會(huì)().A.增大流動(dòng)比率�,不影響速動(dòng)比率B 增大速動(dòng)比率�,不影響流動(dòng)比率C.增大流動(dòng)比率,也增大速動(dòng)比率D.降低率【答疑編號(hào)23020108:針對(duì)該題提問(wèn)】正確答案C答案解析償還應(yīng)付賬款使流動(dòng)資產(chǎn)(速動(dòng)資產(chǎn))和流動(dòng)負(fù)債等額同減��,會(huì)影響流動(dòng)比率和速動(dòng)比率,因此,應(yīng)排除A����、B����。由于����,業(yè)務(wù)發(fā)生前流動(dòng)比率和速動(dòng)比率均大于

8�����、1,且已知分子與分母同時(shí)減少相等金額���,因此�����,流動(dòng)比率和速動(dòng)比率的比值都會(huì)增大�,則選擇C�����。 手寫(xiě)板圖示0201-043.察指標(biāo)間的鉤稽關(guān)系例題.某公司今年與上年相比,銷(xiāo)售收入增長(zhǎng)10%�,凈利潤(rùn)增長(zhǎng)8%��,資產(chǎn)總額增加12%,負(fù)債總額增加9%�?���?梢耘袛?�,該公司權(quán)益凈利率比上年下降了。() 【答疑編號(hào)23020109:針對(duì)該題提問(wèn)】正確答案答案解析今年權(quán)益凈利率上年凈利潤(rùn)(1+8%)/上年資產(chǎn)(1+12%)-上年負(fù)債(1+9%),由于分母增長(zhǎng)幅度超過(guò)分子增長(zhǎng)幅度,因此該公司權(quán)益凈利率比上年下降。手寫(xiě)板圖示0201-05某公司權(quán)益乘數(shù)為2���,資產(chǎn)利潤(rùn)率為7%����,則權(quán)益利潤(rùn)率為14%���。()【答疑編號(hào)23020

9�、110:針對(duì)該題提問(wèn)】正確答案手寫(xiě)板圖示0201-06第三節(jié)財(cái)務(wù)報(bào)表分析的應(yīng)用一�、傳統(tǒng)的財(cái)務(wù)分析體系(一)杜邦體系的核心公式權(quán)益凈利率資產(chǎn)凈利率權(quán)益乘數(shù)銷(xiāo)售凈利率資產(chǎn)周轉(zhuǎn)次數(shù)權(quán)益乘數(shù)例題.某企業(yè)去年的銷(xiāo)售凈利率為5.73%�,資產(chǎn)周轉(zhuǎn)率為2.17����;今年的銷(xiāo)售凈利率為4.88%��,資產(chǎn)周轉(zhuǎn)率為2.88����。若兩年的資產(chǎn)負(fù)債率相同,今年的權(quán)益凈利率比去年的變化趨勢(shì)為()。A.下降B.不變C.上升D.難以確定【答疑編號(hào)23020111:針對(duì)該題提問(wèn)】正確答案C答案解析權(quán)益凈利率銷(xiāo)售凈利率資產(chǎn)周轉(zhuǎn)率權(quán)益乘數(shù)去年的權(quán)益凈利率5.73%2.17A12.43%A今年的權(quán)益凈利率4.88%2.88A14.05%A因此

10�����、�����,權(quán)益凈利率今年比去年呈上升趨勢(shì)。二�、改進(jìn)的財(cái)務(wù)分析體系(一)改進(jìn)的財(cái)務(wù)分析體系的主要概念手寫(xiě)板圖示0201-07手寫(xiě)板圖示0201-08手寫(xiě)板圖示0201-09基本等式與主要概念資產(chǎn)負(fù)債表 基本等式:凈經(jīng)營(yíng)資產(chǎn)凈金融負(fù)債+股東權(quán)益其中:凈經(jīng)營(yíng)資產(chǎn)經(jīng)營(yíng)資產(chǎn)-經(jīng)營(yíng)負(fù)債凈金融負(fù)債金融負(fù)債-金融資產(chǎn)利潤(rùn)表基本等式:凈利潤(rùn)經(jīng)營(yíng)利潤(rùn)凈利息費(fèi)用其中:經(jīng)營(yíng)利潤(rùn)息稅前經(jīng)營(yíng)利潤(rùn)(1所得稅率)凈利息費(fèi)用利息費(fèi)用(1所得稅率)(二)改進(jìn)分析體系的核心公式權(quán)益凈利率凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率杠桿貢獻(xiàn)率凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率經(jīng)營(yíng)差異率凈財(cái)務(wù)杠桿凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率+(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率凈利息率)凈財(cái)務(wù)杠桿1.若企業(yè)2006年的經(jīng)營(yíng)資產(chǎn)為70

11��、0萬(wàn)元�����,經(jīng)營(yíng)負(fù)債為200萬(wàn)元,金融資產(chǎn)為100萬(wàn)元,金融負(fù)債為400萬(wàn)元,則該企業(yè)的凈財(cái)務(wù)杠桿為()A.2B.2.5C.1.5D.3【答疑編號(hào)23020112:針對(duì)該題提問(wèn)】正確答案C答案解析手寫(xiě)板圖示0201-10經(jīng)營(yíng)凈資產(chǎn)700200500萬(wàn)元凈負(fù)債400100300萬(wàn)元所有者權(quán)益500300200萬(wàn)元凈財(cái)務(wù)杠桿300/2001.52.下列關(guān)于杠桿貢獻(xiàn)率的確定正確的是()A.杠桿貢獻(xiàn)率(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率-凈利息率)凈財(cái)務(wù)杠桿B.杠桿貢獻(xiàn)率權(quán)益凈利率凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率C.杠桿貢獻(xiàn)率經(jīng)營(yíng)差異率凈財(cái)務(wù)杠桿D.杠桿貢獻(xiàn)率(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率凈利息率)權(quán)益乘數(shù)【答疑編號(hào)23020113:針對(duì)該題提問(wèn)】正

12�����、確答案ABC答案解析杠桿貢獻(xiàn)率(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率-凈利息率)凈財(cái)務(wù)杠桿手寫(xiě)板圖示0201-11(三)因素分析1.影響因素分析例題.當(dāng)其他因素不變時(shí)����,下列哪些因素變動(dòng)會(huì)使杠桿貢獻(xiàn)率提高()A.凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率提高B.凈利息率下降C.凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率與凈利息率等額提高D.凈財(cái)務(wù)杠桿提高【答疑編號(hào)23020114:針對(duì)該題提問(wèn)】正確答案AB答案解析杠桿貢獻(xiàn)率(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率-凈利息率)凈財(cái)務(wù)杠桿�,從公式可以看出凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率與凈利息率等額變動(dòng)不會(huì)影響杠桿貢獻(xiàn)率2.各影響因素(凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率A�����、凈利息率B和凈財(cái)務(wù)杠桿C)對(duì)權(quán)益凈利率變動(dòng)的影響程度確定�����,可使用連環(huán)代替法測(cè)定�?;鶖?shù):FA0+(A0-

13�、B0)C0 (1)替代A因素A1+(A1-B0)C0(2)替代B因素A1+(A1-B1)C0(3)替代C因素A1+(A1-B1)C1(4)(2)(1):由于凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率(A)變動(dòng)對(duì)權(quán)益凈利率的影響(3)(2):由于凈利息率(B)變動(dòng)對(duì)權(quán)益凈利率的影響(4)(3):由于凈財(cái)務(wù)杠桿(C)變動(dòng)對(duì)權(quán)益凈利率的影響手寫(xiě)板圖示0201-12例題:A公司的資產(chǎn)負(fù)債表和利潤(rùn)表的有關(guān)數(shù)據(jù)如下:資產(chǎn)負(fù)債表資產(chǎn)年末年初負(fù)債及所有者權(quán)益年末年初余額余額余額余額流動(dòng)資產(chǎn): 流動(dòng)負(fù)債: 貨幣資金25501275短期借款30602295交易性金融資產(chǎn)306612交易性金融負(fù)債00應(yīng)收票據(jù)408561應(yīng)付票據(jù)255204

14���、應(yīng)收賬款2029810149應(yīng)付賬款51005559預(yù)付賬款1122204預(yù)收賬款510204應(yīng)收股利00應(yīng)付職工薪酬10251應(yīng)收利息00應(yīng)交稅費(fèi)255204其他應(yīng)收款6121122應(yīng)付利息612816存貨606916626應(yīng)付股利1428510待攤費(fèi)用1632357其他應(yīng)付款714663一年內(nèi)到期的非流動(dòng)資產(chǎn)2295204預(yù)提費(fèi)用459255其他流動(dòng)資產(chǎn)4080預(yù)計(jì)負(fù)債102204流動(dòng)資產(chǎn)合計(jì)3570031110一年內(nèi)到期的非流動(dòng)負(fù)債25500 00其他流動(dòng)負(fù)債153255 00流動(dòng)負(fù)債合計(jì)1530011220 00非流動(dòng)負(fù)債:00非流動(dòng)資產(chǎn):00長(zhǎng)期借款2295012495可供出售金融資

15���、產(chǎn)02295應(yīng)付債券1224013260持有至到期投資00長(zhǎng)期應(yīng)付款25503060長(zhǎng)期股權(quán)投資15300專(zhuān)項(xiàng)應(yīng)付款00長(zhǎng)期應(yīng)收款00遞延所得稅負(fù)債00固定資產(chǎn)6313848705其他非流動(dòng)負(fù)債0765在建工程9181785非流動(dòng)負(fù)債合計(jì)3774029580固定資產(chǎn)清理0612負(fù)債合計(jì)5304040800無(wú)形資產(chǎn)306408所有者權(quán)益:00開(kāi)發(fā)支出00股本資本51005100商譽(yù)00資本公積510510長(zhǎng)期待攤費(fèi)用255765盈余公積51002040遞延所得稅資產(chǎn)00未分配利潤(rùn)3825037230其他非流動(dòng)資產(chǎn)1530減:庫(kù)存股00非流動(dòng)資產(chǎn)合計(jì)6630054570所有者權(quán)益合計(jì)4896044

16��、880資產(chǎn)總計(jì)10200085680負(fù)債及所有者權(quán)益總計(jì)10200085680利潤(rùn)表項(xiàng)目本年金額上年金額一�����、營(yíng)業(yè)收入183000173850減:營(yíng)業(yè)成本161284152683營(yíng)業(yè)稅費(fèi)17081708銷(xiāo)售費(fèi)用13421220管理費(fèi)用28062440財(cái)務(wù)費(fèi)用67105856資產(chǎn)減值損失00加:公允價(jià)值變動(dòng)收益00投資收益3660二、營(yíng)業(yè)利潤(rùn)95169943加:營(yíng)業(yè)外收入27454392減:營(yíng)業(yè)外支出610三、利潤(rùn)總額1220014335減:所得稅費(fèi)用39044575四�、凈利潤(rùn)82969760 要求:(1)編制調(diào)整的資產(chǎn)負(fù)債表和利潤(rùn)表【答疑編號(hào)23020115:針對(duì)該題提問(wèn)】正確答案 調(diào)整資產(chǎn)負(fù)債

17���、表編制單位:A公司2006年12月31日單位:萬(wàn)元凈經(jīng)營(yíng)資產(chǎn)年末年初凈負(fù)債年末年初余額余額及所有者權(quán)益余額余額經(jīng)營(yíng)性資產(chǎn) 金融負(fù)債: 應(yīng)收票據(jù)408561短期借款30602295應(yīng)收賬款2029810149交易性金融負(fù)債00預(yù)付賬款1122204長(zhǎng)期借款2295012495應(yīng)收股利00應(yīng)付債券1224013260應(yīng)收利息00金融負(fù)債合計(jì)3825028050其他應(yīng)收款6121122 存貨606916626 待攤費(fèi)用1632357 一年內(nèi)到期的非流動(dòng)資產(chǎn)2295204 其他流動(dòng)資產(chǎn)4080 持有至到期投資00 長(zhǎng)期股權(quán)投資15300 長(zhǎng)期應(yīng)收款00 固定資產(chǎn)6313848705 在建工程91817

18、85 固定資產(chǎn)清理0612 無(wú)形資產(chǎn)306408 開(kāi)發(fā)支出00 商譽(yù)00金融資產(chǎn): 長(zhǎng)期待攤費(fèi)用255765貨幣資金25501275遞延所得稅資產(chǎn)00交易性金融資產(chǎn)306612其他非流動(dòng)資產(chǎn)1530可供出售金融資產(chǎn)02295經(jīng)營(yíng)資產(chǎn)合計(jì)9914481498金融資產(chǎn)合計(jì)28564182應(yīng)付票據(jù)255204凈負(fù)債3539423868應(yīng)付賬款51005559 預(yù)收賬款510204 應(yīng)付職工薪酬10251 應(yīng)交稅費(fèi)255204 應(yīng)付利息612816 應(yīng)付股利1428510 其他應(yīng)付款714663 預(yù)提費(fèi)用459255 預(yù)計(jì)負(fù)債102204 一年內(nèi)到期的非流動(dòng)負(fù)債25500所有者權(quán)益: 其他流動(dòng)負(fù)債15

19、3255實(shí)收資本(股本)51005100長(zhǎng)期應(yīng)付款25503060資本公積510510專(zhuān)項(xiàng)應(yīng)付款00盈余公積51002040遞延所得稅負(fù)債00未分配利潤(rùn)3825037230其他非流動(dòng)負(fù)債0765減:庫(kù)存股00經(jīng)營(yíng)負(fù)債合計(jì)1479012750所有者權(quán)益合計(jì)4896044880凈經(jīng)營(yíng)資產(chǎn)8435468748凈負(fù)債及所有者權(quán)益8435468748調(diào)整利潤(rùn)表2006年度項(xiàng)目本年金額上年金額經(jīng)營(yíng)活動(dòng): 一、營(yíng)業(yè)收入183000173850減:營(yíng)業(yè)成本161284152683二�����、毛利2171621167減:營(yíng)業(yè)稅費(fèi)17081708銷(xiāo)售費(fèi)用13421220管理費(fèi)用28062440三�、主要經(jīng)營(yíng)利潤(rùn)158601

20、5799減:資產(chǎn)減值損失00加:公允價(jià)值變動(dòng)收益00投資收益3660四�����、稅前營(yíng)業(yè)利潤(rùn)1622615799加:營(yíng)業(yè)外收入27454392減:營(yíng)業(yè)外支出610五、稅前經(jīng)營(yíng)利潤(rùn)1891020191減:經(jīng)營(yíng)利潤(rùn)所得稅費(fèi)用6051.26444.04六�����、經(jīng)營(yíng)凈利潤(rùn)12858.813746.96金融活動(dòng):00一�、稅前利息費(fèi)用67105856利息費(fèi)用減少所得稅-2147.2-1869.04二����、凈利息費(fèi)用4562.83986.96利潤(rùn)合計(jì):00稅前利潤(rùn)合計(jì)1220014335所得稅費(fèi)用合計(jì)39044575稅后凈利潤(rùn)合計(jì)82969760備注:平均所得稅率32.00%31.91%(2)要求計(jì)算下列指標(biāo)主要分析指標(biāo):

21����、本年上年變動(dòng)經(jīng)營(yíng)利潤(rùn)率 凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù) 凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率 凈利息率 經(jīng)營(yíng)差異率 凈財(cái)務(wù)杠桿 杠桿貢獻(xiàn)率 權(quán)益凈利率 【答疑編號(hào)23020116:針對(duì)該題提問(wèn)】正確答案主要財(cái)務(wù)比率及其變動(dòng)主要分析指標(biāo):本年上年變動(dòng)1.經(jīng)營(yíng)利潤(rùn)率(經(jīng)營(yíng)利潤(rùn) /銷(xiāo)售收入)7.0267%7.9074%-0.8807%2.凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù)(銷(xiāo)售收入/凈經(jīng)營(yíng)資產(chǎn))216.9429%252.8801%-35.9372%3(12)凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率(經(jīng)營(yíng)利潤(rùn)/凈經(jīng)營(yíng)資產(chǎn))15.2439%19.9962%-4.7523%4.凈利息率(凈利息/凈債務(wù))12.8915%16.7042%-3.8127%5.(3-2)經(jīng)營(yíng)差異率(

22���、凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率-凈利息)2.3524%3.2920%-0.9396%6.凈財(cái)務(wù)杠桿(凈債務(wù)/股東權(quán)益)72.2917%53.1818%19.1099%7(56)杠桿貢獻(xiàn)率(經(jīng)營(yíng)差異率*凈財(cái)務(wù)杠桿)1.7006%1.7507%-0.0501%8(3+7) 權(quán)益凈利率16.9444%21.7469%-4.8025%(3)要求用連環(huán)替代法計(jì)算凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率���、凈利息率和凈財(cái)務(wù)杠桿變動(dòng)對(duì)權(quán)益凈利率的影響���?!敬鹨删幪?hào)23020117:針對(duì)該題提問(wèn)】正確答案上年權(quán)益凈利率19.9962%(19.9962%16.7042%)53.1818%21.7469%替代凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率:15.2439%(15.24

23、39%16.7042%)53.1818%14.4673%替代凈利息率:15.2439%(15.2439%12.8915%)53.1818%16.4949%替代凈財(cái)務(wù)杠桿:15.2439%(15.2439%12.8915%)72.2917%16.9445%凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率變動(dòng)的影響:14.4673%21.7469%-7.2796%凈利息率變動(dòng)的影響:16.4949%14.4673%2.0277%凈財(cái)務(wù)杠桿變動(dòng)的影響:16.9445%16.4949%0.4495%根據(jù)計(jì)算結(jié)果可以看出:權(quán)益凈利率比上年降低4.8024%�,其主要影響因素是:(1)經(jīng)營(yíng)資產(chǎn)利潤(rùn)率的降低��,使權(quán)益凈利率減7.2796%;(2)凈利息率降低���,使權(quán)益凈利率增加2.0277%�;(3)凈財(cái)務(wù)杠桿提高,使權(quán)益凈利率增加0.4495%。因此�����,可以認(rèn)為是企業(yè)的基礎(chǔ)盈利能力出了問(wèn)題�。

第_二_章 財(cái)務(wù)報(bào)表分析

第_二_章 財(cái)務(wù)報(bào)表分析