《我國國內(nèi)生產(chǎn)總值地多元線性的回歸分析報(bào)告》由會(huì)員分享,可在線閱讀�����,更多相關(guān)《我國國內(nèi)生產(chǎn)總值地多元線性的回歸分析報(bào)告(19頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索����。

1�����、我國國內(nèi)生產(chǎn)總值的多元線性回歸分析

改革開放以來�,中國經(jīng)濟(jì)取得了令全世界震驚的巨大成就����, 持續(xù)25年年均

增長率超過9%經(jīng)濟(jì)總規(guī)模已經(jīng)穩(wěn)居世界第四。2010年中國經(jīng)濟(jì)增長率更是高 達(dá)10%因此��,許多專家學(xué)者指出���,我國目前的經(jīng)濟(jì)形勢是上世紀(jì) 90年代中期

以來最好的。由此可見�,GDP作為現(xiàn)代國民經(jīng)濟(jì)核算體系的核心指標(biāo),它的總 量可以反映一個(gè)國家和地區(qū)的經(jīng)濟(jì)發(fā)展及人民的生活水平����,其結(jié)構(gòu)可反映社會(huì) 生產(chǎn)與使用,投資與消費(fèi)之間的比例關(guān)系及宏觀經(jīng)濟(jì)效益����,對于經(jīng)濟(jì)研究、經(jīng) 濟(jì)管理都具有十分重要的意義。

本文運(yùn)用1982— 2011年國內(nèi)生產(chǎn)總值與城鄉(xiāng)居民存款年底����、 財(cái)政收入、居

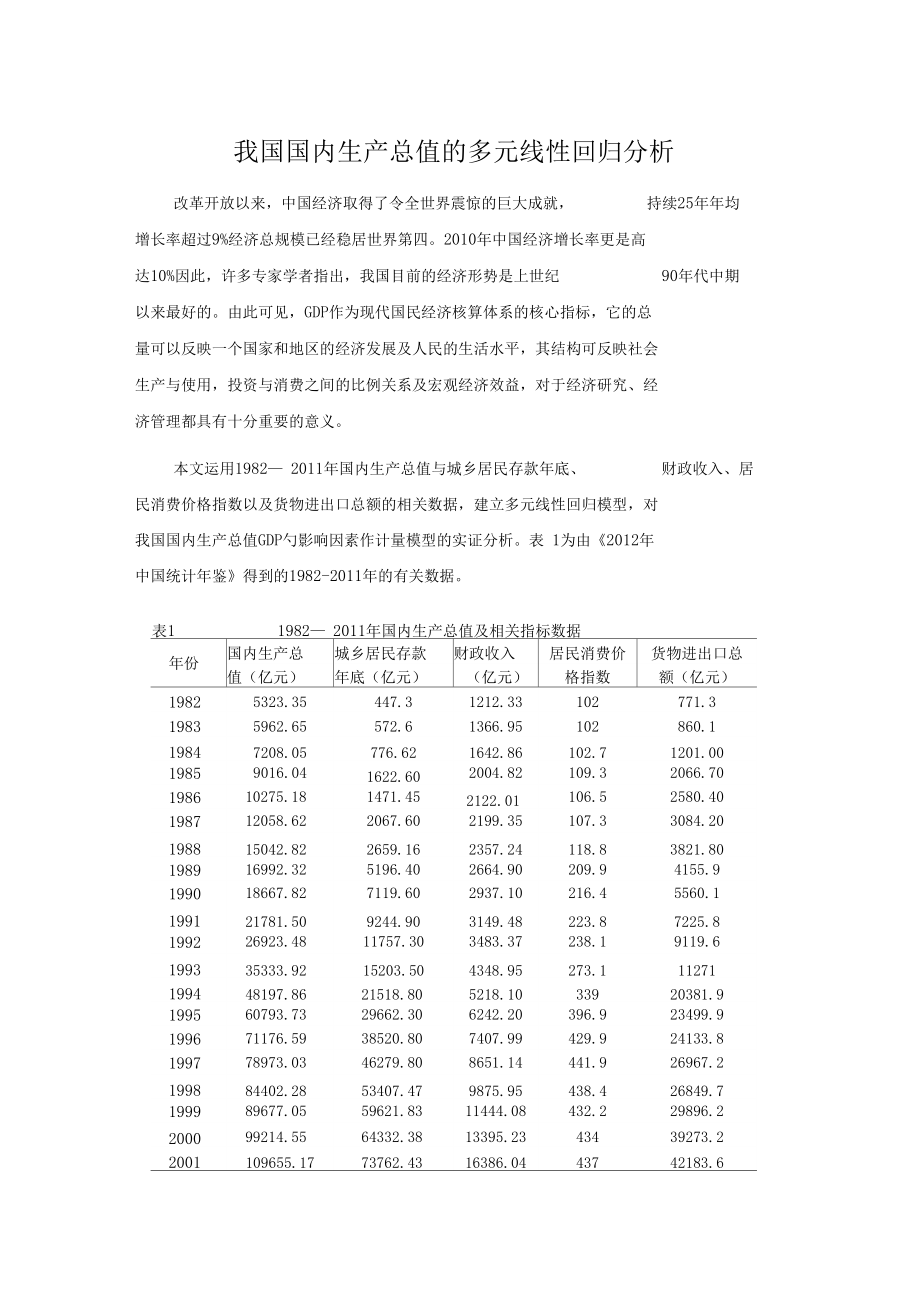

民消費(fèi)價(jià)格指數(shù)以

2�����、及貨物進(jìn)出口總額的相關(guān)數(shù)據(jù)����,建立多元線性回歸模型,對 我國國內(nèi)生產(chǎn)總值GDP勺影響因素作計(jì)量模型的實(shí)證分析��。表 1為由《2012年 中國統(tǒng)計(jì)年鑒》得到的1982-2011年的有關(guān)數(shù)據(jù)��。

表1 1982— 2011年國內(nèi)生產(chǎn)總值及相關(guān)指標(biāo)數(shù)據(jù)

年份

國內(nèi)生產(chǎn)總

城鄉(xiāng)居民存款

財(cái)政收入

居民消費(fèi)價(jià)

貨物進(jìn)出口總

值(億元)

年底(億元)

(億元)

格指數(shù)

額(億元)

1982

5323.35

447.3

1212.33

102

771.3

1983

5962.65

572.6

1366.95

102

860.1

1984

7208.05

776

3�����、.62

1642.86

102.7

1201.00

1985

9016.04

1622.60

2004.82

109.3

2066.70

1986

10275.18

1471.45

2122.01

106.5

2580.40

1987

12058.62

2067.60

2199.35

107.3

3084.20

1988

15042.82

2659.16

2357.24

118.8

3821.80

1989

16992.32

5196.40

2664.90

209.9

4155.9

1990

18667.82

7119.6

4����、0

2937.10

216.4

5560.1

1991

21781.50

9244.90

3149.48

223.8

7225.8

1992

26923.48

11757.30

3483.37

238.1

9119.6

1993

35333.92

15203.50

4348.95

273.1

11271

1994

48197.86

21518.80

5218.10

339

20381.9

1995

60793.73

29662.30

6242.20

396.9

23499.9

1996

71176.59

38520.80

5、

7407.99

429.9

24133.8

1997

78973.03

46279.80

8651.14

441.9

26967.2

1998

84402.28

53407.47

9875.95

438.4

26849.7

1999

89677.05

59621.83

11444.08

432.2

29896.2

2000

99214.55

64332.38

13395.23

434

39273.2

2001

109655.17

73762.43

16386.04

437

42183.6

2002

120332.69

86

6�、910.65

18903.64

433.5

51378.2

2003

135822.76

103617.65

21715.25

438.7

70483.5

2004

159878.34

119555.39

26396.47

455.8

95539.1

2005

184937.37

141050.99

31649.29

464

116921.8

2006

216314.43

161587.30

38760.20

471

140974

2007

265810.31

172534.19

51321.78

493.6

166863.7

7、

2008

314045.43

217885.35

61330.35

522.7

179921.47

2009

340902.81

260771.66

68518.30

519

150648.06

2010

401512.80

303302.49

83101.51

536.1

201722.15

2011

473104.05

343635.89

103874.43

565

236401.99

數(shù)據(jù)來源:國家統(tǒng)計(jì)局 《2012年統(tǒng)計(jì)年鑒》

建立多元線性回歸模型

1.1變量選擇

首先對所涉及的變量與數(shù)據(jù)進(jìn)行說明,本文選取我國 “國內(nèi)生產(chǎn)總值

8���、”為

被解釋變量(用丫表示)�����,眾所周知影響國內(nèi)生產(chǎn)總值的因素有很多國內(nèi)生產(chǎn)總 值�����,因此我們選取了 “城鄉(xiāng)居民存款年底�、財(cái)政收入�����、居民消費(fèi)價(jià)格指數(shù)�����、貨 物進(jìn)出口總額”為解釋變量(分別用 X1��、X2����、X3、X4表示)����,數(shù)據(jù)的時(shí)間跨

度為1982—2011年我國國內(nèi)生產(chǎn)總值及各項(xiàng)指標(biāo)的時(shí)間序列數(shù)據(jù)。 希望通過建

立一個(gè)合適的回歸模型來從理論上找出影響國內(nèi)生產(chǎn)總值的因素���,從而提出增 加國內(nèi)生產(chǎn)總值的方法��。

1.2模型構(gòu)建

影響國內(nèi)生產(chǎn)總值的因素有很多�����。本文著重考慮城鄉(xiāng)居民存款年底�����、財(cái)政 收入����、居民消費(fèi)價(jià)格指數(shù)���、貨物進(jìn)出口總額四個(gè)變量�。隨著城鄉(xiāng)居民存款年底�����、 財(cái)政收入、居民消費(fèi)價(jià)格指數(shù)�����、貨物進(jìn)

9�����、出口總額增加��,國內(nèi)生產(chǎn)總值不斷提高�����, 但仍存在國內(nèi)生產(chǎn)總值增長緩慢的現(xiàn)象��。因此為了了解現(xiàn)階段我國國內(nèi)生產(chǎn)總 值增長緩慢的原因�����,分析各影響因素對經(jīng)濟(jì)增長的貢獻(xiàn)情況�����,結(jié)合我國當(dāng)前的 宏觀經(jīng)濟(jì)形勢���,對國家宏觀經(jīng)濟(jì)政策提出一點(diǎn)自己的看法?��,F(xiàn)分析我國國內(nèi)生 產(chǎn)總值丫與城鄉(xiāng)居民存款年底X1、財(cái)政收入X2����、居民消費(fèi)價(jià)格指數(shù)X3、貨物 進(jìn)出口總額X4的關(guān)系��。利用Eviews軟件��,做散點(diǎn)圖:

圖一 我國國內(nèi)生產(chǎn)總值丫與城鄉(xiāng)居民存款年底Xi的散點(diǎn)圖

□ Graph UhTElED Wor

10�、ldif^ UNTTTLED\Unthled 口

Vi亡剛Prod Object] Pmt|Nafne| 山ddT亡Lji己/Eh自de]F^move Tempimte]Options Zpce|

120000-1

100000-

8COOD-

60000-

40000-

0 10000020000C

400000 500000

圖二 我國國內(nèi)生產(chǎn)總值丫與財(cái)政收入X 2的散點(diǎn)圖

□ Graphs UNTITLED Warkfi^ UNTITLED\Untftled \ a ~a~ 訊

惟陽[PT兀Print?Natnt| 剛tfTgrt|Jji凋w

11、dc Remg悵| ~femplate|Optionskogm[

圖三 我國國內(nèi)生產(chǎn)總值Y與居民消費(fèi)價(jià)格指數(shù)X3的散點(diǎn)圖

□ Graphs UNTTTLED Vorkfile; UNT7TLED\Untitled 醫(yī)]|百「瓦

iew | Proc| OhjEct| Pmt| 陽巾豈 亡:}rit[lJnE/ShaiJE|^eniov^| 丁亡mpl^tEl Optional Fopm|

圖四 我國國內(nèi)生產(chǎn)總值丫與貨物進(jìn)出口總額X4的散點(diǎn)圖�

由上圖可知:

我國國內(nèi)生產(chǎn)總值丫與城鄉(xiāng)居民存款年底Xi����、財(cái)政收入X2、居民消費(fèi)價(jià)

格指數(shù)X3����、貨物進(jìn)出口總額X4成線性關(guān)系

12、���,即:丫隨著Xi(i 1,2,3,4)的增加

而增加���。于是建立多元線性模型:

參數(shù)估計(jì)

其中:

丫 0 1 X1 2X 2 3X3 4X4 ui ( 1)

Yi —我國國內(nèi)生產(chǎn)總值����;X1 —城鄉(xiāng)居民存款年底���;X2 —財(cái)政收入����; X3居民消費(fèi)價(jià)格指數(shù)�����; X4貨物進(jìn)出口總額����; i隨機(jī)誤差項(xiàng) 注:這里假設(shè)i相互獨(dú)立,且服從均值為0,方差為1的正態(tài)分布�����;

最小二乘法(OLS法)��,普遍用于線性回歸模型中,利用最小二乘法可以

簡單快捷地求得未知數(shù)據(jù)�����,且使得所得數(shù)據(jù)與實(shí)際數(shù)據(jù)之間誤差的平方和為最 小����。運(yùn)用EViews軟件�����,對數(shù)據(jù)進(jìn)行OLS回歸分析���,結(jié)果如下:

表2 EViews回歸結(jié)果

13�、

Depe ndent Variable: 丫

Method: Least Squares

Date: 11/24/13 Time: 18:51

Sample: 1982 2011

In eluded observati ons: 30

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

-8218.578

1777.294

-4.624209

0.0001

X1

0.338696

0.065316

5.185504

0.0000

X2

2.644429

0.208139

12.70512

0

14�、.0000

X3

95.12859

7.689782

12.37078

0.0000

X4

0.176135

0.039906

4.413743

0.0002

R-squared

0.999542

Mean depe ndent var

114644.6

Adjusted R-squared

0.999468

S.D.dependent var

127824.0

S.E. of regressi on

2947.453

Akaike info criteri on

18.96628

Sum squared resid

2.17E+08

15、

Schwarz criteri on

19.19982

Log likelihood

-279.4942

F-statistic

13629.19

Durb in -Watson stat

0.803825

Prob(F-statistic)

0.000000

�

根據(jù)表2中EViews軟件輸出結(jié)果可知:

8218.578, , 0.339 , 2 2.644 , 3 95.129 , 4 0.176

因此�,建立多元線性回歸方程為:

Y -8218.578 0.339X,

2.644X2 95.129X3 0.176X4

三、模型的檢驗(yàn)

3

16�����、.1經(jīng)濟(jì)意義檢驗(yàn)

在上述回歸模型中����,0�����,i(i 1,2,3,4)前者代表回歸模型的截距���,后者代

表回歸模型的斜率。由于 1 0���,即:在其他解釋變量X2��、X3���、X4保持不變

時(shí),城鄉(xiāng)居民存款年底每增加1億元�,國內(nèi)生產(chǎn)總值將增加0.339億元;同理: 在解釋變量X1��、X3����、X4保持不變時(shí),財(cái)政收入每增加1億元,國內(nèi)生產(chǎn)總值 將增加2.644億元�;在解釋變量X1、X2�、X4保持不變時(shí),居民消費(fèi)價(jià)格指數(shù) 每增加1單位��,國內(nèi)生產(chǎn)總值將增加95.129億元�;在解釋變量X1��、X2��、X3保 持不變時(shí)����,貨物進(jìn)出口總額每增加 1億元,國內(nèi)生產(chǎn)總值將增加 0.176億元����。 實(shí)證結(jié)果與上述理論預(yù)期一致。系數(shù) 0

17�、, 1符合經(jīng)濟(jì)意義,均符合經(jīng)濟(jì)理論及

實(shí)際情況��。

3.2統(tǒng)計(jì)檢驗(yàn)

擬合優(yōu)度檢驗(yàn)(R2 0.75)

擬合優(yōu)度檢驗(yàn)主要是運(yùn)用判定系數(shù)和回歸標(biāo)準(zhǔn)差���,檢驗(yàn)?zāi)P蛯颖居^測值 的擬合程度��。R的取值范圍是[0����,1]。R的值越接近1,說明回歸直線對觀測值 的擬合程度越好����;反之,R的值越接近0,說明回歸直線對觀測值的擬合程度越 差�。根據(jù)表2輸出結(jié)果可知:

2 2

R2 0.9995, R 0.9994

由R2 0.9995接近1,說明樣本回歸直線對觀測值的擬合程度越好�

322顯著性檢驗(yàn)

最小二乘法估計(jì)的 0��,i(i 123,4)是由Xi(i 1,2,3,4)和丫的樣本觀測

值求出����,為了確定

18、它們的可靠程度���,要進(jìn)行顯著性檢驗(yàn)����,來確定是否

0, i(i 1,234)顯著(不等于0)

(1)t檢驗(yàn)

首先��,對回歸分析的估計(jì)值的顯著性檢驗(yàn)用 t檢驗(yàn),由EViews軟件輸出結(jié)

果�,得:

S 1777.294,

0

0.061,S

2

0.208, S

7.690,

0.040

利用公式�����,得:

8218.578

1777.294

4.624, t1 -

S

0.338696

0.065316

0.186,t2

2.64443

12.705

0.20813

95.1286

7.6899

12.371,t4

0.17614

0.03

19����、991

4.414

在 0.05時(shí),t.025(28) 2.048�,因?yàn)?t�����。=4.6242>2.048���,所以在 95%勺

置信度下拒絕原假設(shè)�,說明截距項(xiàng)在回歸方程顯著不為零�。由于 t1、t2��、t3�����、t4 均大于t.025(28) 2.048,因此解釋變量城鄉(xiāng)居民存款年底X1�����、財(cái)政收入X2���、 居民消費(fèi)價(jià)格指數(shù)X3����、貨物進(jìn)出口總額X4顯著的影響國內(nèi)生產(chǎn)總值 丫���。

其次�,由公式

_ t S

i i

2 i

i t S計(jì)算i(i 1,2,3,4)的置信區(qū)間為:

2 i

11858.476

0 4578.680

0.205 1 0.473 2.218 2 3.0

20�、71

79.380

3 110.877

0.0944 4 0.2579

綜上,得:

A

表2參數(shù)i含置信區(qū)間

參數(shù)

參數(shù)估計(jì)值

95%勺置信區(qū)間

0

-8218.578

[-11858.476 -4578.680]

1

0.3387

[0.205 0.473]

2

2.6445

[2.218 3.071]

3

59.1286

[7.380 110.877]

4

0.1762

[0.094 0.258]

由表2可知��,在95%勺置信度下拒絕回歸系數(shù)為零的假設(shè)�����,說明解釋變量

Xi顯著的影響丫變量

(2)F檢驗(yàn)

根據(jù)表2中Ev

21���、iews軟件輸出的結(jié)果可知:

F 13629.19

在5%的顯著水平下�����,查F分布表��,得到臨界值Fo.o5(4,25) 2.76�,可知

F 13629.19 2.76,表明回歸方程的總體線性顯著成立�����,即國內(nèi)生產(chǎn)總值與城 鄉(xiāng)居民存款年底�����、財(cái)政收入���、居民消費(fèi)價(jià)格指數(shù)、貨物進(jìn)出口總額的線性關(guān)系 顯著��,模型通過F檢驗(yàn)��。

四�����、 回歸模型的計(jì)量經(jīng)濟(jì)檢驗(yàn)

4.1多重共線性檢驗(yàn)

利用Eviews軟件對模型的參數(shù)進(jìn)行OLS估計(jì)得到:

表2 EViews回歸結(jié)果

Depe ndent Variable: 丫

Method: Least Squares

Date: 12/25/13 Time: 1

22、7:54

Sample: 1982 2011

In eluded observati ons: 30

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

-8218.578

1777.294

-4.624209

0.0001

X1

0.338696

0.065316

5.185504

0.0000

X2

2.644429

0.208139

12.70512

0.0000

�

X3

95.12859

7.689782

12.37078

0.0000

X4

0.176135

0.03

23���、9906

4.413743

0.0002

R-squared

0.999542

Mean depe ndent var

114644.6

Adjusted R-squared

0.999468

S.D. dependent var

127824.0

S.E. of regressi on

2947.453

Akaike info criteri on

18.96628

Sum squared resid

2.17E+08

Schwarz criteri on

19.19982

Log likelihood

-279.4942

F-sta

24���、tistic

13629.19

Durb in -Watson stat

0.803825

Prob(F-statistic)

0.000000

由上面表2中可以看出,R2接近1,模型擬合度較好��,F(xiàn)檢驗(yàn)和t檢驗(yàn)均

顯著��,說明模型不存在多重共線性���。

4.2序列相關(guān)性檢驗(yàn)

檢驗(yàn)

由表2中Eviews軟件輸出結(jié)果可知����, DW 0.804,在5%勺顯著性水平下,

n 30�, k

4,查表的dL

1.21, du

1.65���,由于 DW

0.804 dL���,所以存在

自相關(guān)性�����。

4.2.2 L-M

檢驗(yàn)

表3

LM檢驗(yàn)結(jié)

25���、果

Breusch-Godfrey Serial Correlation LM Test:

F-statistic

12.79113

Probability

0.000184

Obs*R-squared

15.79729

Probability

0.000371

Test Equati on:

Depe ndent Variable: RESID

Method: Least Squares

Date: 12/26/02 Time: 16:33

Presample miss ing value lagged residuals set to z

26、ero.

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

2.999532

1283.049

0.002338

0.9982

X1

-0.023465

0.049987

-0.469429

0.6432

X2

-0.034664

0.149616

-0.231687

0.8188

�

X3

0.419588

5.577566

0.075228

0.9407

X4

0.040576

0.037506

1.081866

0.2905

RESID(-1)

1.014542

0

27����、.201399

5.037463

0.0000

RESID(-2)

-0.410788

0.233626

-1.758316

0.0920

R-squared

0.526576

Mean depe ndent var

2.89E-11

Adjusted R-squared

0.403074

S.D.dependent var

2736.641

S.E. of regressi on

2114.356

Akaike info eriteri on

18.35185

Sum squared resid

1.03E+08

Schwarz eri

28、teri on

18.67880

Log likelihood

-268.2778

F-statistie

4.263711

Durb in -Watson stat

2.232971

Prob(F-statistic)

0.004972

由表3檢驗(yàn)結(jié)果表明�����,含一階滯后變量時(shí)的 Prob 0.00 0.05�����,故隨機(jī)擾

動(dòng)項(xiàng)存在一階序列相關(guān)性����;含二階滯后變量時(shí)的Prob 0.092 0.05�,故隨機(jī)擾

動(dòng)項(xiàng)不存在二階序列相關(guān)性。

序列相關(guān)性修正

采用科克倫-奧科特迭代法���,得表4所示結(jié)果:

表4科克倫-奧科特迭代回歸結(jié)果

Depe ndent Var

29���、iable: Y

Method: Least Squares

Date: 12/26/02 Time: 16:38

Sample (adjusted): 1984 2011

In cluded observati ons: 28 after adjustme nts

Con verge nee achieved after 15 iterati ons

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

-6851.262

2542.199

-2.695014

0.0136

X1

0.330115

0.0

30�����、56358

5.857463

0.0000

X2

2.587201

0.187429

13.80363

0.0000

X3

90.24336

9.698446

9.304930

0.0000

X4

0.211095

0.039895

5.291315

0.0000

AR(1)

1.038094

0.219725

4.724522

0.0001

AR(2)

-0.569574

0.216848

-2.626603

0.0158

R-squared

0.999770

Mean depe ndent var

122430.4

Adj

31�、usted R-squared

0.999704

S.D.dependent var

128865.4

S.E. of regressi on

2217.613

Akaike info criteri on

18.45857

Sum squared resid

1.03E+08

Schwarz criteri on

18.79162

Log likelihood

-251.4200

F-statistic

15191.96

�

Durb in -Watson stat

2.221427

Prob(F-statistic)

0.000000

32�、

In verted AR Roots

.52+.55i

.52-.55i

最后再用LM法檢驗(yàn)序列相關(guān)性,得表5結(jié)果所示:

表5 LM檢驗(yàn)結(jié)果

Breusch-Godfrey Serial Correlation LM Test:

F-statistic

0.852038

Probability

0.442210

Obs*R-squared

2.304577

Probability

0.315913

Test Equati on:

Depe ndent Variable: RESID

Method: Least Squares

Date: 12/

33��、26/02 Time: 16:40

Presample miss ing value lagged residuals set to zero.

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

-184.9934

2570.364

-0.071972

0.9434

X1

0.003935

0.060214

0.065358

0.9486

X2

-0.022710

0.192210

-0.118150

0.9072

X3

0.292605

9.826906

0.029776

0.9766

34���、

X4

0.003029

0.042277

0.071656

0.9436

AR(1)

0.606080

0.585540

1.035078

0.3136

AR(2)

-0.307554

0.321359

-0.957044

0.3506

RESID(-1)

-0.758542

0.667130

-1.137022

0.2697

RESID(-2)

-0.207364

0.494431

-0.419400

0.6796

R-squared

0.082306

Mean depe ndent var

4.54E-08

Adjusted

35�、 R-squared

-0.304091

S.D. dependent var

1955.751

S.E. of regressi on

2233.405

Akaike info criteri on

18.51553

Sum squared resid

94773843

Schwarz criteri on

18.94374

Log likelihood

-250.2175

F-statistic

0.213010

Durb in -Watson stat

2.011803

Prob(F-statistic)

0.984528

36���、綜上可知�����,DW 2.221,在5%的顯著性水平下n 30,k 4�����,查表得到

d L 1.21, du 1 .65 , du DW 2.221 4 du�,Prob 0.3159 0.05檢

驗(yàn)結(jié)果表明模型已經(jīng)不存在序列相關(guān)性。�

4.3異方差性檢驗(yàn)

4.3.1無交叉項(xiàng)的懷特檢驗(yàn)

表6 EViews估計(jì)結(jié)果

White Heteroskedasticity Test:

F-statistic

0.473344 Probability

0.859886

Obs*R-squared

4.653100 Probability

0.793928

Test

37����、Equati on:

Depe ndent Variable: RESIDA2

Method: Least Squares

Date: 12/26/02 Time: 16:42

Sample: 1984 2011

In eluded observati ons: 28

Variable

Coefficie nt

Std. Error

t-Statistic

Prob.

C

-13797826

14149839

-0.975122

0.3418

X1

-272.1303

742.6285

-0.366442

0.7181

X1A2

-0.000151

38、

0.001585

-0.095298

0.9251

X2

1842.839

1780.732

1.034877

0.3137

X2A2

-0.004077

0.013919

-0.292912

0.7728

X3

151973.2

127057.4

1.196099

0.2464

X3A2

-278.5559

266.3085

-1.045990

0.3087

X4

-112.3209

712.6657

-0.157607

0.8764

X4A2

0.000199

0.002923

0.068079

0.9464

R-squa

39��、red

0.166182

Mean depe ndent var

3688355.

Adjusted R-squared

-0.184899

S.D. dependent var

9120158.

S.E. of regressi on

9927572.

Akaike info criteri on

35.31462

Sum squared resid

1.87E+15

Schwarz criteri on

35.74283

Log likelihood

-485.4047

F-statistic

0.473344

Durb in -

40��、Watson stat

2.093898

Prob(F-statistic)

0.859886

從表6中的無交叉項(xiàng)懷特檢驗(yàn)可以看出��,當(dāng)顯著性水平位 0.05時(shí)���,

nR2 4.653 為5(8) 15.51�,所以不存在異方差性�����。實(shí)際上�����,2統(tǒng)計(jì)量的p值

為0.0997���,大于0.05的水平�,所以不存在異方差�。

有交叉項(xiàng)的懷特檢驗(yàn)�

類似的,從下面有交叉項(xiàng)的懷特檢驗(yàn)(見表 7),當(dāng)顯著性當(dāng)顯著性水平

位0.05時(shí)��,nR2 16.525 0.o5(14) 23.7���,所以存在異方差性����。實(shí)際上��,2統(tǒng)

計(jì)量的P值為0.282����,大于0.05的水平,所以不存在異方差���。

表7 EVie

41����、ws估計(jì)結(jié)果

White Heteroskedasticity Test:

F-statistic

1.337268

Probability

0.303224

Obs*R-squared

16.52522

Probability

0.282362

Test Equati on:

Depe ndent Variable: RESIDE

Method: Least Squares

Date: 12/26/02 Time: 16:43

Sample: 1984 2011

In eluded observati ons: 28

Variable

Coefficie

42、 nt

Std. Error

t-Statistic

Prob.

C

-1.56E+08

61757259

-2.527795

0.0252

X1

-11910.72

7619.850

-1.563118

0.1420

X1A2

0.054719

0.080868

0.676639

0.5105

X1*X2

-0.382035

0.562874

-0.678722

0.5092

X1*X3

23.05595

22.77134

1.012499

0.3298

X1*X4

-0.004870

0.034108

-0.142770

0

43���、.8887

X2

64086.98

25478.81

2.515305

0.0258

X2A2

0.707075

0.843777

0.837988

0.4172

X2*X3

-134.6040

83.23100

-1.617233

0.1298

X2*X4

0.018261

0.082108

0.222400

0.8275

X3

898602.3

479999.9

1.872089

0.0839

X3A2

-1126.589

1078.220

-1.044861

0.3151

X3*X4

18.93321

20.66745

44��、0.916088

0.3763

X4

-7933.119

7815.370

-1.015066

0.3286

X4A2

-0.005158

0.015407

-0.334761

0.7431

R-squared

0.590187

Mean depe ndent var

3688355.

Adjusted R-squared

0.148849

S.D.dependent var

9120158.

S.E. of regressi on

8414061.

Akaike info criteri on

35.03288

Sum square

45���、d resid

9.20E+14

Schwarz criteri on

35.74656

Log likelihood

-475.4603

F-statistic

1.337268

Durb in -Watson stat

2.703925

Prob(F-statistic)

0.303224

�

五、模型的預(yù)測

綜上所述�����,本文最終建立的多元線性回歸模型為:

Y -6851.262 0.330X〔 2.587X2 90.243X3 0.211X4

5.1樣本范圍內(nèi)

由本文表1中選取的數(shù)據(jù)可知��,2010年我國國內(nèi)生產(chǎn)總值為401512億元��,

城鄉(xiāng)居

46����、民存款年底為303302.49億元、財(cái)政收入83101.51億元��、居民消費(fèi)價(jià)格指

數(shù)536.1�����、貨物進(jìn)出口總額201722.15億元,將數(shù)值帶入樣本回歸方程��,得到2010

年的就業(yè)人數(shù)預(yù)測值Y2010 :

Y2010 -6851.26 0.330 303302.49 2.587 83101.51 90.243 536.1 0.211 201722.15

399164.812

而實(shí)際2010年我國國內(nèi)生產(chǎn)總值Y2010為401512億元�,相對誤差為0.58%.

5.2樣本范圍外

利用EViews軟件作出預(yù)測趨勢圖:

Q Equation: UNTTR-EO WorkFle: UN

47���、TTTLtD^Untitled g | 面 豳

Vfe啊 | 片詞 Object] Prnt Name| Freeze Eslinate | Forecast] Stats | Resids |

Fofetasf YF

Actual: Y

R-wUtS" S^urfr�; Error 號(hào)旳刊4

Mwn AbHkne Etrjt K4S.7&5

Mean Ab=. PErcEnt Erior 7.0041^

The .1 f~e: -e ty toe*J 1 0

Bias Propontcn O.OQOOOO

Vlfir 擺 P roportior 0.0

48���、3011����、

Qov ar.r SB =T5jrrk? - 3, SSKi,

六���、模型評價(jià)

1���、 從計(jì)算結(jié)果來看,R2 0.999468��,說明回歸直線對觀測值的擬合程度

越好����。實(shí)際上�����,本文所建立的模型沒有考慮到所選取的數(shù)據(jù)是一個(gè)時(shí)間序列�����, 前一年的數(shù)據(jù)可能對下一年的數(shù)據(jù)有影響�����,即存在自相關(guān)性��,本文對初步建立 的模型進(jìn)行了自相關(guān)性檢驗(yàn)���,并對所建模型進(jìn)一步優(yōu)化修正。

2�、 由于模型中含有多個(gè)解釋變量,兩兩解釋變量間可能存在多重共線性��, 本文在對模型進(jìn)行自相關(guān)性檢驗(yàn)的同時(shí)���,對模型進(jìn)行了多重共線性����、異方差檢 驗(yàn)。檢查結(jié)果表明���,修正后的模型不存在多重共線性��、異方差性 �����。

3、 從以上模型經(jīng)分析可得出:我國的國內(nèi)生產(chǎn)總值和城鄉(xiāng)居民存款年底��、 財(cái)政收入���、居民消費(fèi)價(jià)格指數(shù)����、貨物進(jìn)出口總額存在著正相關(guān)關(guān)系��。我國自改 革開放以來�����,對外貿(mào)易的規(guī)模不斷擴(kuò)大���,進(jìn)出口總額不斷增長����,進(jìn)出口已經(jīng)成 為GD增長的重要邊際因素,對GD增長的影響逐漸增大��。��。

4����、 我國是一個(gè)發(fā)展中國家,國家的經(jīng)濟(jì)發(fā)展水平最終要體現(xiàn)在人民生活 水平上����,只有人民的十活水平提高了,職工工資提高了��,消費(fèi)儲(chǔ)蓄增加���,才能 刺激經(jīng)濟(jì)增長��。只有不斷提高勞動(dòng)力的積極性����,發(fā)揮出勞動(dòng)力的智慧,才能使 我國的經(jīng)濟(jì)實(shí)現(xiàn)實(shí)質(zhì)上的增長�����,并最終使人民得到更多的實(shí)惠���。

我國國內(nèi)生產(chǎn)總值地多元線性的回歸分析報(bào)告

我國國內(nèi)生產(chǎn)總值地多元線性的回歸分析報(bào)告