《經(jīng)濟(jì)及社會(huì)效益分析報(bào)告》由會(huì)員分享����,可在線閱讀�����,更多相關(guān)《經(jīng)濟(jì)及社會(huì)效益分析報(bào)告(10頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

1�、制鞋項(xiàng)目經(jīng)濟(jì)及社會(huì)效益分析報(bào)告

一、經(jīng)濟(jì)分析

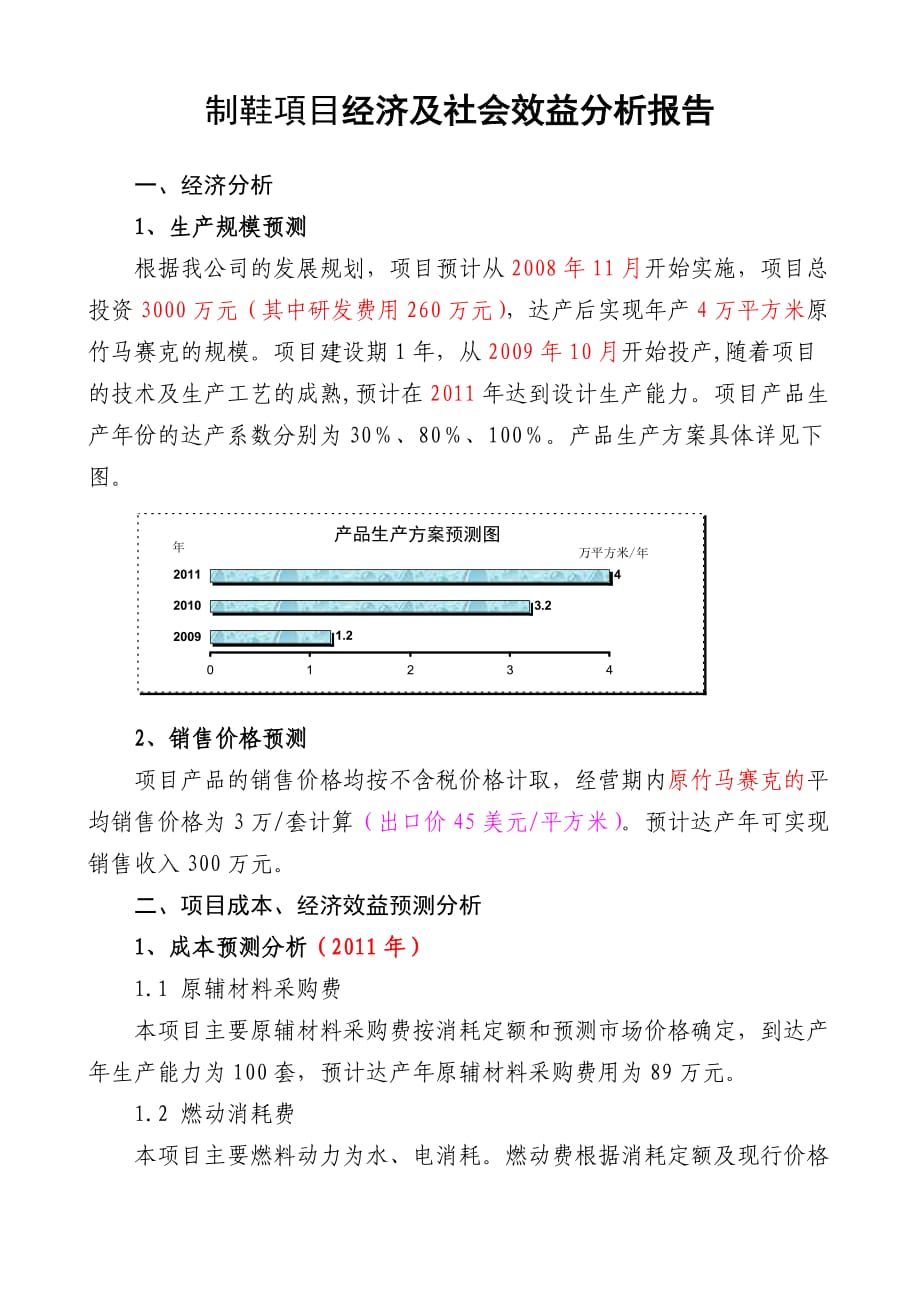

1��、生產(chǎn)規(guī)模預(yù)測(cè)

根據(jù)我公司的發(fā)展規(guī)劃����,項(xiàng)目預(yù)計(jì)從2008年11月開始實(shí)施,項(xiàng)目總投資3000萬元(其中研發(fā)費(fèi)用260萬元)�,達(dá)產(chǎn)后實(shí)現(xiàn)年產(chǎn)4萬平方米原竹馬賽克的規(guī)模。項(xiàng)目建設(shè)期1年���,從2009年10月開始投產(chǎn),隨著項(xiàng)目的技術(shù)及生產(chǎn)工藝的成熟,預(yù)計(jì)在2011年達(dá)到設(shè)計(jì)生產(chǎn)能力�����。項(xiàng)目產(chǎn)品生產(chǎn)年份的達(dá)產(chǎn)系數(shù)分別為30%�����、80%���、100%�����。產(chǎn)品生產(chǎn)方案具體詳見下圖�����。

2�、銷售價(jià)格預(yù)測(cè)

項(xiàng)目產(chǎn)品的銷售價(jià)格均按不含稅價(jià)格計(jì)取��,經(jīng)營期內(nèi)原竹馬賽克的平均銷售價(jià)格為3萬/套計(jì)算(出口價(jià)45美元/平方米)��。預(yù)計(jì)達(dá)產(chǎn)年可實(shí)現(xiàn)銷售收入300萬元����。

二�、項(xiàng)

2、目成本����、經(jīng)濟(jì)效益預(yù)測(cè)分析

1��、成本預(yù)測(cè)分析(2011年)

1.1 原輔材料采購費(fèi)

本項(xiàng)目主要原輔材料采購費(fèi)按消耗定額和預(yù)測(cè)市場價(jià)格確定����,到達(dá)產(chǎn)年生產(chǎn)能力為100套�����,預(yù)計(jì)達(dá)產(chǎn)年原輔材料采購費(fèi)用為89萬元����。

1.2 燃動(dòng)消耗費(fèi)

本項(xiàng)目主要燃料動(dòng)力為水、電消耗��。燃動(dòng)費(fèi)根據(jù)消耗定額及現(xiàn)行價(jià)格計(jì)算���,預(yù)計(jì)達(dá)產(chǎn)年燃料動(dòng)力采購費(fèi)用為15萬元����。

1.3 人工及福利費(fèi)

本項(xiàng)目人員配置主要為生產(chǎn)人員���、管理人員和銷售人員,年福利費(fèi)用按工資總額的14%計(jì)取���。預(yù)計(jì)達(dá)產(chǎn)年項(xiàng)目員工合計(jì)15人,預(yù)計(jì)達(dá)產(chǎn)年工資福利總額約為63萬元����。

1.4 各項(xiàng)費(fèi)用

各項(xiàng)費(fèi)用參考同行業(yè)企業(yè)的費(fèi)用水平進(jìn)行測(cè)算���。

制造費(fèi)用:修理

3���、費(fèi)用(含物料消耗)按折舊額的40%估算,折舊費(fèi)中建筑物����、構(gòu)筑物折舊期限為20年,機(jī)器設(shè)備年折舊期限為10年��,電子設(shè)備年折舊期限為5年����,折舊方法采用平均年限法,殘值率按5%計(jì)算���,其它費(fèi)用按預(yù)計(jì)發(fā)生額進(jìn)行估算。預(yù)計(jì)達(dá)產(chǎn)年制造費(fèi)用為15萬元�����。

管理費(fèi)用:工會(huì)經(jīng)費(fèi)和職工培訓(xùn)費(fèi)分別按工資總額的2%和1.5%分別估算,項(xiàng)目內(nèi)研發(fā)費(fèi)按年銷售收入的1%估算��,無形資產(chǎn)及遞延資產(chǎn)攤銷費(fèi)用分年攤銷計(jì)入管理費(fèi)用�,其他費(fèi)用按預(yù)計(jì)發(fā)生額進(jìn)行估算。預(yù)計(jì)達(dá)產(chǎn)年管理費(fèi)用為22.32萬元��。

銷售費(fèi)用:銷售費(fèi)用按年銷售收入的3%估算���,預(yù)計(jì)達(dá)產(chǎn)年銷售費(fèi)用為9萬元��。

1.5 總成本費(fèi)用構(gòu)成分析

本項(xiàng)目批量生產(chǎn)期內(nèi)成本費(fèi)用主要為

4���、原輔材料采購費(fèi)、燃料動(dòng)力費(fèi)���、人工福利費(fèi)及各項(xiàng)費(fèi)用等�����。達(dá)產(chǎn)年總成本費(fèi)用為198.32萬元��,其中固定成本319.17萬元����,可變成本615.00萬元。(具體成本分析詳見下表)

達(dá)產(chǎn)年項(xiàng)目總成本費(fèi)用分析表

序號(hào)

科目名稱

單位

總成本費(fèi)用

占總成本費(fèi)用比重

1

生產(chǎn)負(fù)荷

%

100.00

2

原輔材料采購

萬元

89.00

58.88%

3

外購燃料動(dòng)力

萬元

15.00

6.96%

4

人工福利

萬元

63.00

10.44%

5

各項(xiàng)費(fèi)用

萬元

221.67

23.73%

5.1

制造費(fèi)用

萬元

15.00

9.96%

5����、

其中: 修理費(fèi)

萬元

8.84

0.95%

折舊費(fèi)

萬元

34.20

3.66%

其他制造費(fèi)用

萬元

50.00

5.35%

5.2

管理費(fèi)用

萬元

92.63

9.92%

其中: 研發(fā)費(fèi)

萬元

52.00

5.57%

攤銷費(fèi)

萬元

13.03

1.39%

其他管理費(fèi)用

萬元

27.60

2.95%

5.3

銷售費(fèi)用

萬元

36.00

3.85%

6

總成本費(fèi)用

萬元

934.17

100.00%

6.1

其中: 固定成本

6、

萬元

319.17

34.17%

6.2

可變成本

萬元

615.00

65.83%

7

經(jīng)營成本

萬元

847.97

90.77%

2�����、經(jīng)濟(jì)效益預(yù)測(cè)分析(2011年)

項(xiàng)目達(dá)產(chǎn)年銷售收入1200萬元�,利潤總額255.89萬元,稅后利潤191.92萬元�����。具體詳見下表���。

項(xiàng)目利潤及利潤分配表

序號(hào)

科目名稱

單位

達(dá)產(chǎn)年

備 注

1

銷售收入

萬元

300.00

不含稅價(jià)收入

2

銷售稅金及附加

萬元

9.94

3

總成本費(fèi)用

萬元

934.17

4

利潤總額

萬元

255.89

5

應(yīng)稅

7���、利潤

萬元

255.89

6

所得稅

萬元

63.97

7

稅后利潤

萬元

191.92

8

法定盈余公積金

萬元

19.19

計(jì)取比例10%

9

未分配利潤

萬元

172.73

3、投資利潤率

本項(xiàng)目總投資為720萬元�����,達(dá)產(chǎn)年利潤總額為255.89萬元。經(jīng)計(jì)算��,投資利潤率為35.54%�。

4���、投資利稅率

本項(xiàng)目總投資為720萬元���,達(dá)產(chǎn)年利稅總額為265.83萬元。經(jīng)計(jì)算��,投資利稅率為36.92%�����。

5�、銷售凈利潤率

本項(xiàng)目預(yù)計(jì)銷售收入為1200萬元,達(dá)產(chǎn)年凈利潤為191.92萬元����。經(jīng)計(jì)算,銷售凈利潤率為15.99%�����。

8、

6��、盈虧平衡分析

本項(xiàng)目實(shí)施后總生產(chǎn)能力的盈虧平衡計(jì)算如下(按達(dá)產(chǎn)年數(shù)據(jù)計(jì)算):

BEP(生產(chǎn)能力利用率)

=固定成本/(銷售收入-銷售稅金-可變成本)*100%

=55.50%

計(jì)算結(jié)果表明���,達(dá)產(chǎn)第三年當(dāng)產(chǎn)量達(dá)到總生產(chǎn)能力55.50%時(shí)�����,即可實(shí)現(xiàn)盈虧平衡��。一般認(rèn)為����,當(dāng)盈虧平衡點(diǎn)小于65%時(shí)����,項(xiàng)目就有很強(qiáng)的抗風(fēng)險(xiǎn)能力。本項(xiàng)目盈虧平衡點(diǎn)為55.50%�,可見本項(xiàng)目風(fēng)險(xiǎn)能力較強(qiáng)。

三��、社會(huì)效益分析

黃山區(qū)位于皖南山區(qū)腹地�,是安徽省三大毛竹產(chǎn)地之一,有中國毛竹之鄉(xiāng)的美稱����,毛竹是深山區(qū)的主導(dǎo)產(chǎn)業(yè)之一�����,歷來,林農(nóng)以出售竹筍和毛竹原材料的傳統(tǒng)方式經(jīng)營�,不僅勞動(dòng)強(qiáng)度大,價(jià)值低廉��,而且浪

9�����、費(fèi)資源�����,不利于資源和生態(tài)環(huán)境保護(hù)����。

該項(xiàng)目的建設(shè)有利于促進(jìn)傳統(tǒng)經(jīng)營方式的轉(zhuǎn)變,提高資源利用率�,增加林農(nóng)的經(jīng)濟(jì)收益,提升產(chǎn)業(yè)層次��,延伸產(chǎn)業(yè)鏈,促進(jìn)產(chǎn)品結(jié)構(gòu)�、技術(shù)結(jié)構(gòu)調(diào)整,加速自主品牌的推廣���。

1�、項(xiàng)目產(chǎn)品的研發(fā)可以改變竹木傳統(tǒng)生產(chǎn)和經(jīng)營方式����,提高資源利用率。

毛竹是深山區(qū)的主導(dǎo)產(chǎn)業(yè)之一��,傳統(tǒng)的以出售原材料的和產(chǎn)經(jīng)營方式�,不僅價(jià)值低廉。而且破壞生態(tài)環(huán)境��,遏制了林業(yè)生產(chǎn)的可持續(xù)發(fā)展和農(nóng)民生產(chǎn)的積極性���。原竹馬賽克產(chǎn)品的研發(fā)可以通過科技自主創(chuàng)新�,充分合理的利用了毛竹資源�����,形成了生產(chǎn)加工貿(mào)易的產(chǎn)業(yè)鏈����,作為省級(jí)農(nóng)業(yè)產(chǎn)業(yè)化省林業(yè)產(chǎn)業(yè)龍頭企業(yè)��,提升了農(nóng)產(chǎn)品的競爭力和附加值�����,大大提高了對(duì)林農(nóng)生產(chǎn)的積極性和保

10��、護(hù)資源的自覺性,改變了傳統(tǒng)陳舊的生產(chǎn)經(jīng)營方式���,加快了山區(qū)農(nóng)業(yè)結(jié)構(gòu)調(diào)整的步伐��,為毛竹這一山區(qū)的主導(dǎo)產(chǎn)業(yè)營造了良好的發(fā)展環(huán)境�����,使之持續(xù)有效的發(fā)展�����,實(shí)現(xiàn)增產(chǎn)增效�,提質(zhì)增效����,節(jié)約增效的多贏發(fā)展��。

2��、產(chǎn)品規(guī)?��;纳a(chǎn)可增加林農(nóng)的經(jīng)濟(jì)收益,有利于社會(huì)穩(wěn)定

該項(xiàng)目的建設(shè)可以提升農(nóng)產(chǎn)品的競爭力和附加值�,毛竹收購價(jià)顯著提高,林農(nóng)得到了實(shí)惠����,生產(chǎn)積極性倍增,促進(jìn)山區(qū)農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整����,進(jìn)一步壯大山區(qū)主導(dǎo)產(chǎn)業(yè)。

隨著產(chǎn)品的投產(chǎn)和規(guī)模擴(kuò)大�,產(chǎn)品的規(guī)格和品種的增長,應(yīng)用領(lǐng)域的不斷拓展�,能為社會(huì)創(chuàng)造更多的就業(yè)機(jī)會(huì)。項(xiàng)目的實(shí)施有利于促進(jìn)本地的社會(huì)穩(wěn)定�。

3、提升產(chǎn)業(yè)層次��,延伸產(chǎn)業(yè)鏈,促進(jìn)產(chǎn)品結(jié)構(gòu)����、技術(shù)結(jié)構(gòu)調(diào)整

本

11、項(xiàng)目產(chǎn)品的研發(fā)和生產(chǎn)不僅可以為企業(yè)帶來新的利益增長點(diǎn)��,而且可以帶動(dòng)相關(guān)產(chǎn)業(yè)的發(fā)展��,提升相關(guān)產(chǎn)品的質(zhì)量和產(chǎn)業(yè)層次��。

項(xiàng)目建設(shè)符合國家產(chǎn)業(yè)政策����,是國家��、省��、市重點(diǎn)支持的發(fā)展領(lǐng)域�����;該項(xiàng)目有利于傳統(tǒng)材料領(lǐng)域高新技術(shù)的產(chǎn)業(yè)化��,增加傳統(tǒng)材料的技術(shù)附加值�,提高其國際競爭力�����;有利于帶動(dòng)全省農(nóng)林業(yè)的快速發(fā)展��,體現(xiàn)省本行業(yè)排頭兵企業(yè)的作用���;項(xiàng)目與區(qū)域及所在地互適性較強(qiáng);項(xiàng)目對(duì)地方經(jīng)濟(jì)和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整具有積極的意義���,對(duì)促進(jìn)人員就業(yè)���、社會(huì)穩(wěn)定和保護(hù)環(huán)境具有重要的意義。

經(jīng)濟(jì)及社會(huì)效益分析報(bào)告

經(jīng)濟(jì)及社會(huì)效益分析報(bào)告