《2022年高中信息技術(shù) 4.2.3表格數(shù)據(jù)加工的多元性教案 教科版》由會員分享��,可在線閱讀��,更多相關(guān)《2022年高中信息技術(shù) 4.2.3表格數(shù)據(jù)加工的多元性教案 教科版(3頁珍藏版)》請在裝配圖網(wǎng)上搜索�。

1���、2022年高中信息技術(shù) 4.2.3表格數(shù)據(jù)加工的多元性教案 教科版

教學(xué)目標(biāo):

學(xué)會從不同角度挖掘表格數(shù)據(jù)所蘊含的信息

二���、教學(xué)重點:

表格數(shù)據(jù)加工的多元性

三、教學(xué)難點:

如何從不同角度對表格數(shù)據(jù)進(jìn)行分析和加工

四�、課時安排:

1課時

教學(xué)過程:

數(shù)據(jù)是對客觀事物的量化,這個客觀世界是豐富的�����、多元的,因此數(shù)據(jù)所包含的信息也是多義的��。

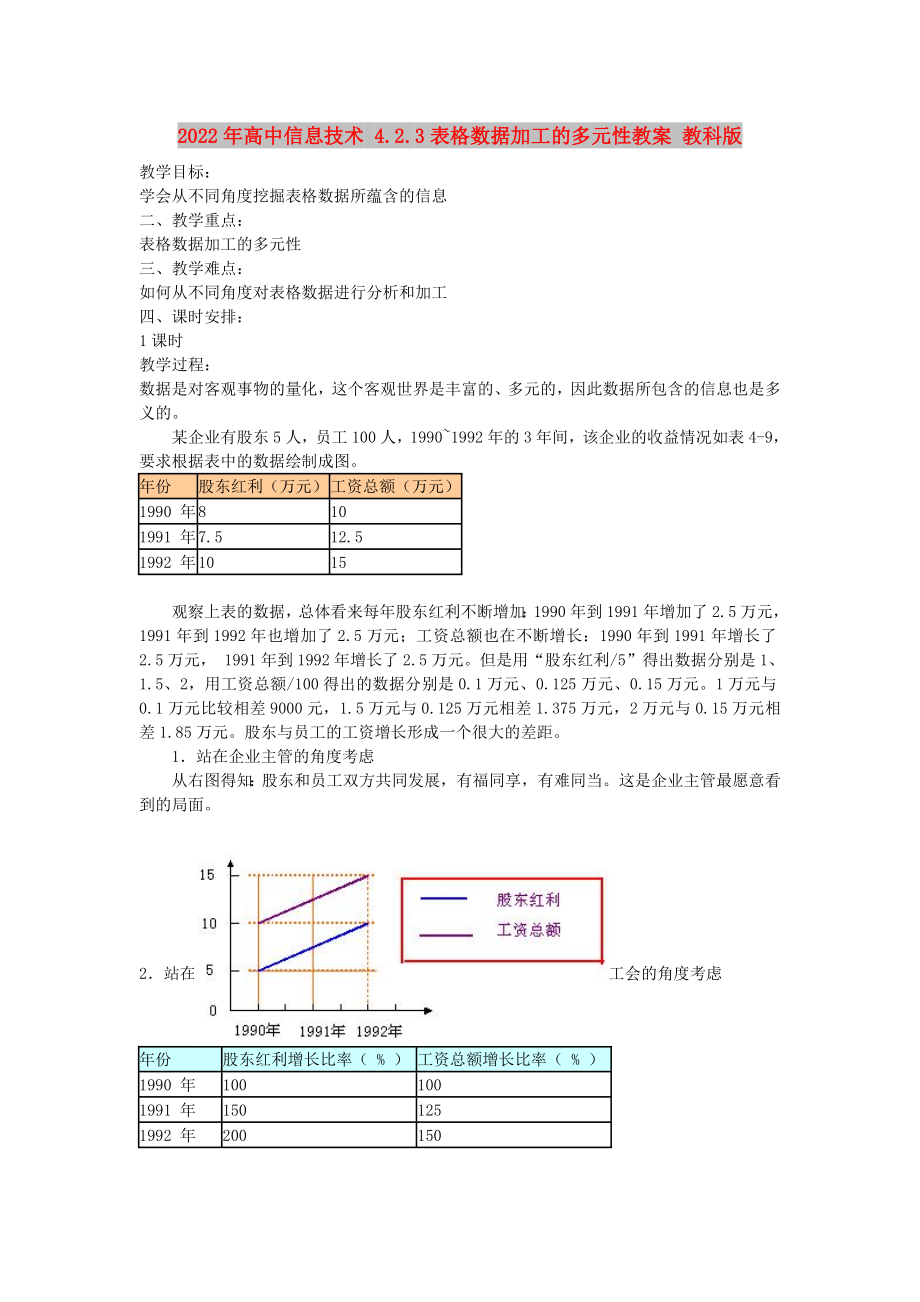

某企業(yè)有股東5人�,員工100人�,1990~1992年的3年間,該企業(yè)的收益情況如表4-9���,要求根據(jù)表中的數(shù)據(jù)繪制成圖。

年份

股東紅利(萬元)

工資總額(萬元)

1990 年

8

10

1991 年

7

2�、.5

12.5

1992 年

10

15

觀察上表的數(shù)據(jù),總體看來每年股東紅利不斷增加:1990年到1991年增加了2.5萬元�,1991年到1992年也增加了2.5萬元�;工資總額也在不斷增長:1990年到1991年增長了2.5萬元, 1991年到1992年增長了2.5萬元�����。但是用“股東紅利/5”得出數(shù)據(jù)分別是1����、1.5、2����,用工資總額/100得出的數(shù)據(jù)分別是0.1萬元�����、0.125萬元�����、0.15萬元。1萬元與0.1萬元比較相差9000元��,1.5萬元與0.125萬元相差1.375萬元�,2萬元與0.15萬元相差1.85萬元。股東與員工的工資增長形成一個很大的差距�����。

3��、1.站在企業(yè)主管的角度考慮

從右圖得知:股東和員工雙方共同發(fā)展�����,有福同享�����,有難同當(dāng)�����。這是企業(yè)主管最愿意看到的局面����。

2.站在工會的角度考慮

年份

股東紅利增長比率( % )

工資總額增長比率( % )

1990 年

100

100

1991 年

150

125

1992 年

200

150

股東紅利三年來增長比率平均是50%,而員工工資總額增長比率平均是25%���,顯然員工工資的增長比例是股東分紅增長比率的一半,應(yīng)該適當(dāng)增加員工的工資���。

3.站在員工的角度考慮

年份

股

4�、東個人收入(元)

工人個人收入(元)

1990 年

10000

1000

1991 年

15000

1250

1992 年

xx0

1500

分析:股東個人收入每年增長0.5萬元��,工人個人收入增長僅250元�����,兩者相差4750元�。這說明只要這個企業(yè)的經(jīng)濟(jì)呈現(xiàn)良好的發(fā)展勢頭,股東的個人收入不斷上升��,而且比員工增長的速度還要快�,甚至上萬元。股東和員工的收入會逐漸懸殊�,而且差距越來越大,應(yīng)當(dāng)大幅增加員工的工資�。

實踐題:

比較電子表格與其他軟件進(jìn)行表格信息加工的特點���,填表

比較內(nèi)容

字處理軟件

電子表格

其他

計算功能

繪圖功能

排序

篩選

查找

其他

教學(xué)反思:

和上節(jié)課一樣����,在我講解演示完后�����,讓學(xué)生自己繪制三種類型的圖表�����,柱形圖��,餅圖���,折線圖����,有的學(xué)生幾分鐘就可以完成,原因是上節(jié)課掌握的比較好����,因為這節(jié)課的圖表就是要求在上次對表格數(shù)據(jù)處理之后完成的�,在演示時,我又把前面的內(nèi)容復(fù)習(xí)了一下�,所以大部分同學(xué)完成情況還是比較好。

2022年高中信息技術(shù) 4.2.3表格數(shù)據(jù)加工的多元性教案 教科版

2022年高中信息技術(shù) 4.2.3表格數(shù)據(jù)加工的多元性教案 教科版