《公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析》由會(huì)員分享,可在線閱讀��,更多相關(guān)《公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析(2頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

1、公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析

公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析 本文從公司治理理論出發(fā),分析了公司治理�、債務(wù)結(jié)構(gòu)與管理者之間的關(guān)系,強(qiáng)調(diào)了債務(wù)機(jī)制與管理者激勵(lì)在企業(yè)改 革與資本結(jié)構(gòu)優(yōu)化中的重要作用,認(rèn)為要提高國(guó)家投資的效率,必須重構(gòu)公司治理結(jié)構(gòu),優(yōu)化公司資本結(jié)構(gòu)。 治理結(jié)構(gòu);資本結(jié)構(gòu);債務(wù)機(jī)制;管理者激勵(lì) 一���、引言 長(zhǎng)期以來(lái),由于效率較低的國(guó)有企業(yè)占有大部分資本投資,資本產(chǎn)出率較低,為了維持一定的就業(yè)水平,保持社會(huì)穩(wěn)定,政府不得不通過(guò)擴(kuò)大銀行信貸規(guī)模����、財(cái)政赤字來(lái)增加資本投資率以維持較高的GNP增長(zhǎng)率,結(jié)果出現(xiàn)了嚴(yán)重的債務(wù)危機(jī),政

2、府不得不進(jìn)行以國(guó)有企業(yè)為核心的整個(gè)經(jīng)濟(jì)體制改革����。隨著公司改制,我國(guó)的市場(chǎng)經(jīng)濟(jì)改革已進(jìn)入新的階段,但形式上的股份制改造,遠(yuǎn)沒(méi)有達(dá)到人們的預(yù)期。為了保持經(jīng)濟(jì)持續(xù)增長(zhǎng)以緩解就業(yè)壓力,并推進(jìn)公司改制,政府這幾年進(jìn)行的是凱恩斯主義式的大力財(cái)政投資,以期望刺激投資和需求�。但是,宏觀經(jīng)濟(jì)的繁榮來(lái)自于微觀經(jīng)濟(jì)的活力,這種短期的宏觀經(jīng)濟(jì)政策的成敗在很大程度上依賴于這個(gè)階段的公司化改革。 二�����、公司資本結(jié)構(gòu)與公司治理 一般來(lái)講,公司的資本包括自有資本和借入資本兩部分,自有資本指的是所有者投入的資本以及公司在管理者經(jīng)營(yíng)過(guò)程中積累而形成的資本之和;借入資本指的是由債權(quán)人投入的資本���。公司中自有資本�、借入資本的結(jié)構(gòu)及其相互

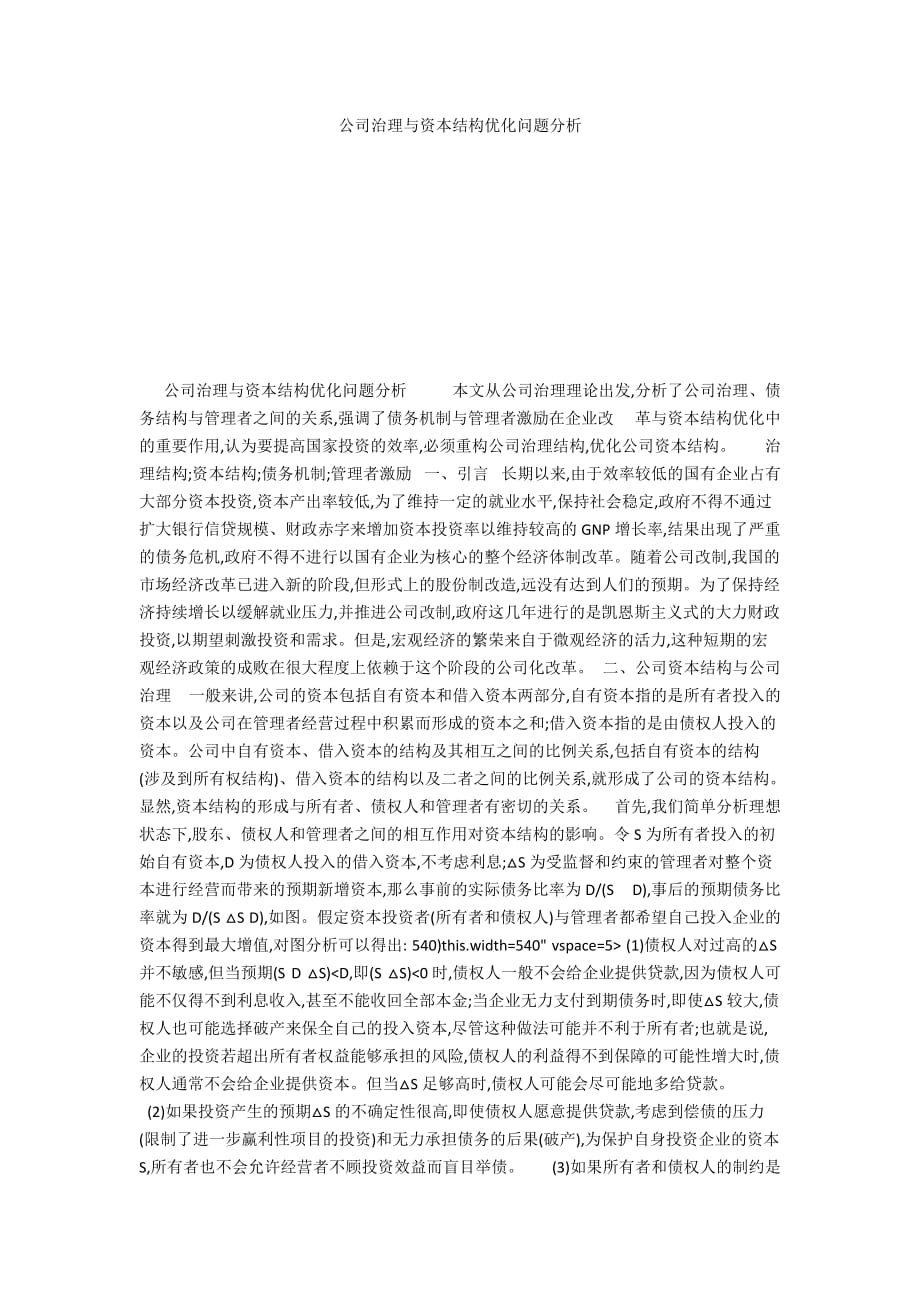

3��、之間的比例關(guān)系,包括自有資本的結(jié)構(gòu)(涉及到所有權(quán)結(jié)構(gòu))�、借入資本的結(jié)構(gòu)以及二者之間的比例關(guān)系,就形成了公司的資本結(jié)構(gòu)。顯然,資本結(jié)構(gòu)的形成與所有者����、債權(quán)人和管理者有密切的關(guān)系。 首先,我們簡(jiǎn)單分析理想狀態(tài)下,股東�、債權(quán)人和管理者之間的相互作用對(duì)資本結(jié)構(gòu)的影響�。令S為所有者投入的初始自有資本,D為債權(quán)人投入的借入資本,不考慮利息;△S為受監(jiān)督和約束的管理者對(duì)整個(gè)資本進(jìn)行經(jīng)營(yíng)而帶來(lái)的預(yù)期新增資本,那么事前的實(shí)際債務(wù)比率為D/(S D),事后的預(yù)期債務(wù)比率就為D/(S △S D),如圖�。假定資本投資者(所有者和債權(quán)人)與管理者都希望自己投入企業(yè)的資本得到最大增值,對(duì)圖分析可以得出: 540)this

4、.width=540" vspace=5> (1)債權(quán)人對(duì)過(guò)高的△S并不敏感,但當(dāng)預(yù)期(S D △S)

5�����、進(jìn)一步贏利性項(xiàng)目的投資)和無(wú)力承擔(dān)債務(wù)的后果(破產(chǎn)),為保護(hù)自身投資企業(yè)的資本S,所有者也不會(huì)允許經(jīng)營(yíng)者不顧投資效益而盲目舉債�����。 (3)如果所有者和債權(quán)人的制約是“硬”的一方面,所有者可能給予管理者較好激勵(lì)措施,以期望△S盡可能地大;另一方面,當(dāng)預(yù)期△S較小時(shí),過(guò)高的債務(wù)會(huì)加大企業(yè)破產(chǎn)風(fēng)險(xiǎn),管理者就可能被所有者替換���。考慮到在職的個(gè)人控制權(quán)收益,管理者也不愿冒破產(chǎn)或解職而舉債的風(fēng)險(xiǎn)����。 在這三個(gè)方面的基本約束機(jī)制作用下,公司的債務(wù)才可能保持一個(gè)合理結(jié)構(gòu)范圍;從最大化公司價(jià)值角度看,公司資本結(jié)構(gòu)所導(dǎo)致的控制權(quán)分配和相關(guān)機(jī)制決定了能否雇用高能力的管理者且管理者能否盡最大努力來(lái)最大化△S。由于△S的大小

6��、與管理者有密切的關(guān)系,需要對(duì)公司的結(jié)構(gòu)做進(jìn)一步的理論分析����。 我們知道,公司化為現(xiàn)代企業(yè)制度的典型形式,是以所有權(quán)和經(jīng)營(yíng)權(quán)及控制權(quán)的分離為特征的,由于管理者和所有者的效用函數(shù)不同,對(duì)經(jīng)營(yíng)績(jī)效的責(zé)任不同,以及信息不對(duì)稱導(dǎo)致監(jiān)督所需信息的成本太高和所有者“搭便車”問(wèn)題,使得管理者(代理人)可能利用已有的地位����、權(quán)力和所掌握的信息,追求自己而不是所有者(委托人)的最大利益,從而產(chǎn)生了委托代理問(wèn)題?,F(xiàn)代企業(yè)理論認(rèn)為公司中管理者的努力和某些成本屬于私人信息,由于存在交易成本和未來(lái)事項(xiàng)的不確定性,對(duì)于管理者應(yīng)該如何做以及做到什么程度,簽訂一個(gè)完全的最優(yōu)委托代理合同幾乎是不可能的。當(dāng)公司中某些行動(dòng)必須在將來(lái)才能

7�、確定,而不完備的初始委托代理合同無(wú)法做出具體規(guī)定時(shí),為了約束管理者偏離股東利益的行為,需要一種法律框架。公司治理結(jié)構(gòu)正是這樣一種框架,它是指公司管理層��、董事會(huì)��、股東和其他利益相關(guān)人之間的一整套關(guān)系(OECD,1999);或者說(shuō)是處理股東�����、貸款人����、管理人員、職工等不同利益相關(guān)者之間的關(guān)系,以實(shí)現(xiàn)經(jīng)濟(jì)目標(biāo)的一整套制度安排�����。它可以被看作是出現(xiàn)初始合同中沒(méi)有規(guī)定的情況時(shí)的一種決策機(jī)制,其本質(zhì)反映了企業(yè)中所有權(quán)的安排所導(dǎo)致的控制權(quán)配置狀況���。公司化的前提要求界定法人的產(chǎn)權(quán),明晰的產(chǎn)權(quán)結(jié)構(gòu)有利于公司化后控制權(quán)的重新安排����。由于企業(yè)所有權(quán)是指其剩余索取權(quán)和控制權(quán),為了解決企業(yè)的激勵(lì)問(wèn)題和管理者的選擇問(wèn)題,最大化公司價(jià)值,控制權(quán)的安排應(yīng)使二者對(duì)應(yīng),特別是分配給企業(yè)中最重要的、最難監(jiān)督�、最有信息優(yōu)勢(shì)的成員一定的剩余索取權(quán)和控制權(quán),對(duì)于公司的效率具有重要意義。也正是這些制度安排,支配著企業(yè)中有重大利害關(guān)系的股東�����、債權(quán)人和管理者之間的關(guān)系,使得參與各方能從這種關(guān)系中實(shí)現(xiàn)各自的經(jīng)濟(jì)利益�。

公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析

公司治理與資本結(jié)構(gòu)優(yōu)化問(wèn)題分析