《造價(jià)工程師考試 建設(shè)工程造價(jià)案例分析 考前密押題》由會(huì)員分享����,可在線閱讀,更多相關(guān)《造價(jià)工程師考試 建設(shè)工程造價(jià)案例分析 考前密押題(19頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1��、

第一章 建設(shè)項(xiàng)目財(cái)務(wù)評(píng)價(jià)

案例類型:

※ 投資估算�;

※ 財(cái)務(wù)評(píng)價(jià);

一���、投資估算

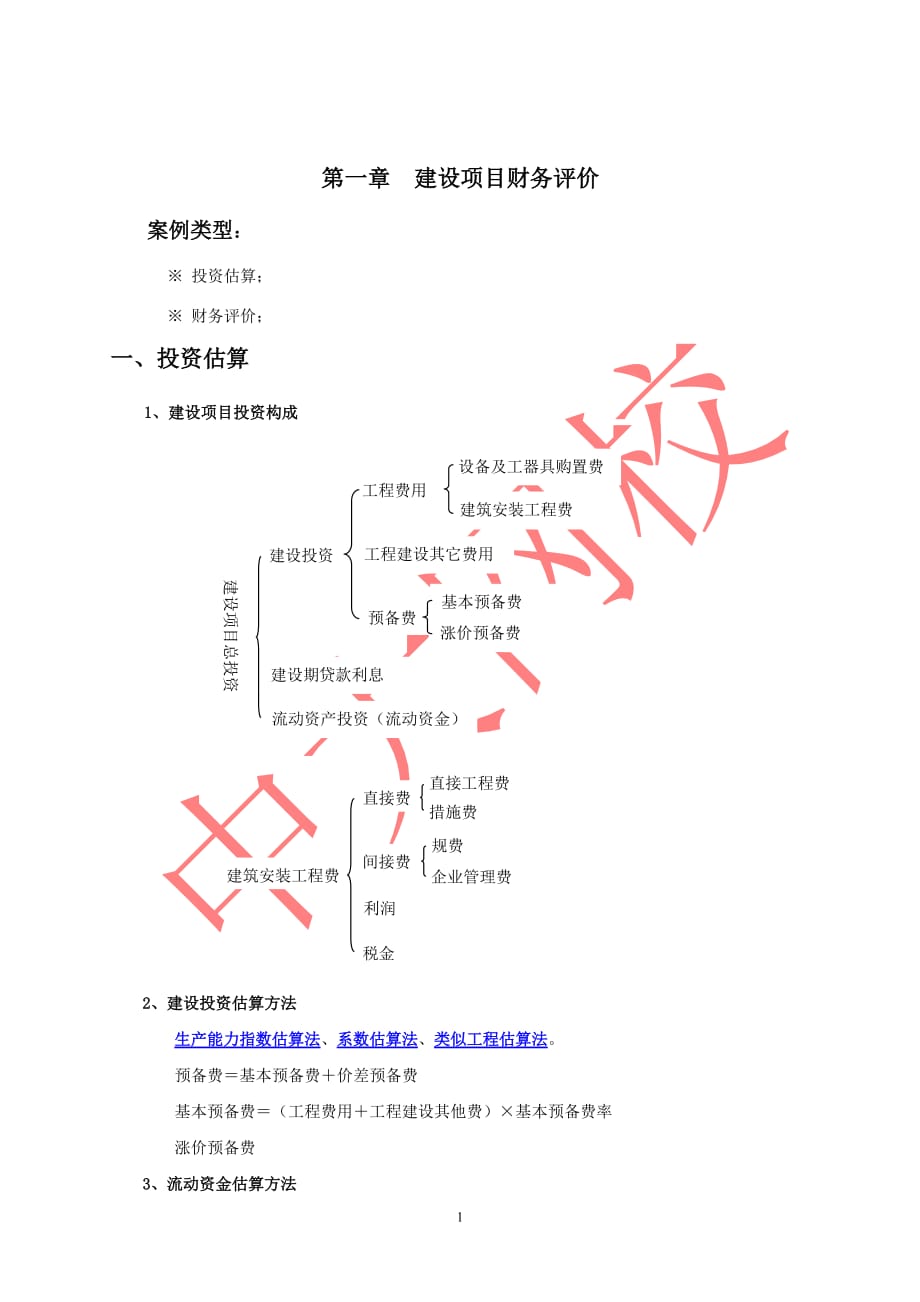

1���、建設(shè)項(xiàng)目投資構(gòu)成

工程建設(shè)其它費(fèi)用

流動(dòng)資產(chǎn)投資(流動(dòng)資金)

建設(shè)期貸款利息

建設(shè)投資

預(yù)備費(fèi)

基本預(yù)備費(fèi)

漲價(jià)預(yù)備費(fèi)

建設(shè)項(xiàng)目總投資

工程費(fèi)用

設(shè)備及工器具購(gòu)置費(fèi)

建筑安裝工程費(fèi)

建筑安裝工程費(fèi)

間接費(fèi)

稅金

利潤(rùn)

直接費(fèi)

直接工程費(fèi)

措施費(fèi)

規(guī)費(fèi)

企業(yè)管理費(fèi)

2、建設(shè)投資估算方法

生產(chǎn)能力指數(shù)估算法�、系數(shù)估算法、類似工程估算法��。

預(yù)備費(fèi)=基本預(yù)備費(fèi)+價(jià)差預(yù)備費(fèi)

基本

2����、預(yù)備費(fèi)=(工程費(fèi)用+工程建設(shè)其他費(fèi))基本預(yù)備費(fèi)率

漲價(jià)預(yù)備費(fèi)

3、流動(dòng)資金估算方法

擴(kuò)大指標(biāo)估算法

4�����、進(jìn)口設(shè)備原價(jià)的估算

進(jìn)口設(shè)備原價(jià)(即抵岸價(jià))=離岸價(jià)+國(guó)際運(yùn)費(fèi)+運(yùn)輸保險(xiǎn)費(fèi)+銀行財(cái)務(wù)費(fèi)+外貿(mào)手續(xù)費(fèi)+關(guān)稅+增值稅

到岸價(jià)=離岸價(jià)+國(guó)際運(yùn)費(fèi)+運(yùn)輸保險(xiǎn)費(fèi)

國(guó)際運(yùn)費(fèi)=原幣貨價(jià)(FOB)運(yùn)費(fèi)率

國(guó)際運(yùn)費(fèi)=單位運(yùn)價(jià)運(yùn)量

銀行財(cái)務(wù)費(fèi)=進(jìn)口設(shè)備貨價(jià)(FOB)人民幣外匯匯率銀行財(cái)務(wù)費(fèi)率

外貿(mào)手續(xù)費(fèi)=進(jìn)口設(shè)備到岸價(jià)(CIF)人民幣外匯匯率外貿(mào)手續(xù)費(fèi)率

關(guān)稅=到岸價(jià)格(CIF)人民幣外匯匯率進(jìn)口關(guān)稅稅率

增值稅=組成計(jì)稅價(jià)格增值稅稅率

組成計(jì)稅價(jià)格=到岸價(jià)(CIF)人民幣外匯匯率

3����、+關(guān)稅

講案例一

二、財(cái)務(wù)評(píng)價(jià)

背景材料:某擬建生產(chǎn)項(xiàng)目, 建設(shè)期為2年�����,運(yùn)營(yíng)期為6年�����。設(shè)計(jì)年產(chǎn)54萬件��,每件售價(jià)100元�。運(yùn)營(yíng)期第1年達(dá)產(chǎn)60%,第2年達(dá)產(chǎn)90%���,以后各年均達(dá)產(chǎn)100%����。其它基礎(chǔ)數(shù)據(jù)見表1.1所示����。

表1.1 某建設(shè)項(xiàng)目財(cái)務(wù)評(píng)價(jià)基礎(chǔ)數(shù)據(jù)表 單位:萬元

序號(hào)

年份

項(xiàng)目

1

2

3

4

5

6

7

8

1

建設(shè)投資?:

(1)自有資本金

(2)貸款

700

1000

800

1000

2

經(jīng)營(yíng)成本

4��、

2100

3000

3200

3200

3200

3200

3

維持運(yùn)營(yíng)投資:

自有資本金

10

10

20

20

4

流動(dòng)資產(chǎn)

900

1400

1400

1400

1400

1400

5

流動(dòng)負(fù)債

420

600

600

600

600

600

有關(guān)說明如下:

1.建設(shè)投資中有540萬元形成無形資產(chǎn)���,其余形成固定資產(chǎn)�����。建設(shè)投資貸款利率為6%(按年計(jì)息)����。固定資產(chǎn)使用年限為10年,殘值率為4%,固定資產(chǎn)余值在項(xiàng)目運(yùn)營(yíng)期末一次收回�。

2.流動(dòng)資金中有160萬元為自有資金(于運(yùn)營(yíng)期第一年投入),

5�、其余部分貸款,流動(dòng)資金貸款利率為4%(按年計(jì)息)����。流動(dòng)資金在項(xiàng)目運(yùn)營(yíng)期期末一次收回并償還貸款本金。

3.營(yíng)業(yè)稅金及附加稅率為6%��,所得稅稅率為25%�。

4.建設(shè)投資貸款本金在運(yùn)營(yíng)期的前4年每年等額償還,利息照付���。

5. 當(dāng)?shù)卣紤]該項(xiàng)目對(duì)當(dāng)?shù)亟?jīng)濟(jì)拉動(dòng)作用����,在項(xiàng)目運(yùn)營(yíng)期前兩年每年給予500萬元補(bǔ)貼�,補(bǔ)貼收入不計(jì)稅。

6.維持運(yùn)營(yíng)投資按費(fèi)用化處理,不考慮增加固定資產(chǎn)�,無殘值。

7�����、基準(zhǔn)收益率15%��。

8���、無形資產(chǎn)在運(yùn)營(yíng)期內(nèi)均勻攤?cè)氤杀尽?

(計(jì)算結(jié)果取整數(shù))

問題:1、完成還款付息表(等額本金償還)�����;

2����、填寫總成本費(fèi)用表;

3�、完成利潤(rùn)及利潤(rùn)分配表,計(jì)

6��、算第六年總投資收益率���、資本金凈利潤(rùn)率�、利息備付率、償債備付率����;

4、完成資本金現(xiàn)金流量表�。計(jì)算動(dòng)態(tài)、靜態(tài)投資回收期�,凈現(xiàn)值;

5���、完成項(xiàng)目投資現(xiàn)金流量表��。

答案:

1�����、建設(shè)投資貸款本金在運(yùn)營(yíng)期的前4年每年等額償還����,利息照付(等額本金償還)

長(zhǎng)期借款還本付息計(jì)劃表 單位:萬元

序號(hào)

年份

項(xiàng)目

1

2

3

4

5

6

1

年初累計(jì)借款

1030

2122

1591

1060

529

2

本年新增借款

1000

1000

3

本年應(yīng)計(jì)利息

30

92

127

9

7�、5

64

32

4

本年應(yīng)還本息

658

626

595

561

4.1

本年應(yīng)還本金

531

531

531

529

4.2

本年應(yīng)還利息

127

95

64

32

5

年末余額

1030

2122

1591

1060

529

0

增加問題:1、年利率6%(按半年計(jì)息)���;

2����、列式計(jì)算建設(shè)期貸款利息;

3�����、還款方式改為等額本息償還�����;

答: 1����、r有效=(1+r/m)m-1

r有效=(1+6%/2)2-1=6.09% (半年計(jì)息)

2����、q1

8、=1/210006%=30萬元

q2=(1000+30+1/21000)6%=92萬元

建設(shè)期貸款利息為:q =q1+q2=30+92=122萬元

3�、每年還本付息A=2122(A/P6,4)=21220.2886=612萬元

長(zhǎng)期借款還本付息表(等額本息償還�����,年利率6%,按年計(jì)息)

序號(hào)

年份

項(xiàng)目

1

2

3

4

5

6

1

年初累計(jì)借款

1030

2122

1637

1123

578

2

本年新增借款

1000

1000

3

本年應(yīng)計(jì)利息

3

9�、0

92

127

98

67

35

4

本年應(yīng)還本息

612

612

612

613

4.1

本年應(yīng)還本金

485

514

545

578

4.2

本年應(yīng)還利息

127

98

67

35

5

年末余額

1030

2122

1637

1123

578

0

2、填寫總成本費(fèi)用表

總成本費(fèi)用估算表 單位:萬元

序號(hào)

年份

項(xiàng)目

3

4

5

6

7

8

1

經(jīng)營(yíng)成本

2100

3000

3200

3200

3200

3200

2

固

10����、定資產(chǎn)折舊費(fèi)

296

296

296

296

296

296

3

無形資產(chǎn)攤銷費(fèi)

90

90

90

90

90

90

4

利息支出

140

121

90

58

26

26

4.1

建設(shè)投資借款利息

127

95

64

32

4.2

流動(dòng)資金借款利息

13

26

26

26

26

26

5

維持運(yùn)營(yíng)投資

10

10

20

20

6

總成本費(fèi)用

2626

3507

3686

3654

3632

3632

總成本費(fèi)用

可變成本

本

外購(gòu)原材料

計(jì)件工資及福利費(fèi)

外購(gòu)燃料、動(dòng)

11�、力

固定成本

計(jì)時(shí)工資及福利費(fèi)

修理費(fèi)

其他費(fèi)用

折舊費(fèi)

攤銷費(fèi)

利息支出

經(jīng)營(yíng)成本

按生產(chǎn)要素估算法總成本費(fèi)用的構(gòu)成

注意問題:

1、在填寫總成本費(fèi)用表計(jì)算折舊時(shí)���,考慮建設(shè)期借款利息����;

2���、注意流動(dòng)資金借款的計(jì)算���;

3、維持運(yùn)營(yíng)投資沒有說明按固定成本處理�。

4、總成本費(fèi)用=經(jīng)營(yíng)成本+折舊+攤銷+利息支出(包括長(zhǎng)期借款和流動(dòng)資金借款利息)+維持運(yùn)營(yíng)投資

3����、利潤(rùn)和利潤(rùn)分配表

利潤(rùn)和利潤(rùn)分配表 人民幣單位:萬元

序號(hào)

項(xiàng)

12����、目

運(yùn)營(yíng)期

3

4

5

6

7

8

1

營(yíng)業(yè)收入

3240

4860

5400

5400

5400

5400

2

營(yíng)業(yè)稅金及附加

194

292

324

324

324

324

3

總成本費(fèi)用

2626

3507

3686

3654

3632

3632

4

補(bǔ)貼收入

500

500

5

利潤(rùn)總額(1-2-3+4)

920

1561

1390

1422

1444

1444

6

彌補(bǔ)以前年度虧損

7

應(yīng)納稅所得額(5-6-4)

420

1061

1390

1

13��、422

1444

1444

8

所得稅

105

265

348

356

361

361

9

凈利潤(rùn)(5-8)

815

1296

1042

1066

1083

1083

10

息稅前利潤(rùn)

1060

1682

1480

1480

1470

1470

11

息稅折舊攤銷前利潤(rùn)

1446

2068

1866

1866

1856

1856

1)總投資收益率(ROI)=100%=1480/(3500+122+800)=33.47%

2)資本金利潤(rùn)率(ROE)=100%=1066/(1500+160)=64.22%

3)利息備付率(I

14���、CR)=1480/58=25.52

4)償債備付率(DSCR)=(1866-356)/(529+58)=2.57

增加虧損: 利潤(rùn)和利潤(rùn)分配表 人民幣單位:萬元

序號(hào)

項(xiàng) 目

運(yùn)營(yíng)期

3

4

5

6

7

8

5

利潤(rùn)總額

-200

1000

1000

1000

1000

1000

6

彌補(bǔ)以前年度虧損

0

-200

7

應(yīng)納稅所得額

0

800

1000

1000

1000

1000

8

所得稅

0

200

250

250

15��、250

250

9

凈利潤(rùn)

-200

800

750

750

750

750

4���、項(xiàng)目資本金現(xiàn)金流量表(融資后)

項(xiàng)目資本金現(xiàn)金流量表 單位:萬元

序號(hào)

項(xiàng) 目

建設(shè)期

投產(chǎn)期

達(dá)產(chǎn)期

1

2

3

4

5

6

7

8

1

現(xiàn)金流入

3740

5360

5400

5400

5400

7506

1.1

營(yíng)業(yè)收入

3240

4860

5400

5400

5400

5400

1.2

補(bǔ)貼收入

500

500

16、

1.3

回收固定資產(chǎn)余值

1306

1.4

回收流動(dòng)資金

800

2

現(xiàn)金流出

700

800

3230

4209

4503

4477

3931

4571

2.1

項(xiàng)目資本金

700

800

160

2.2

借款本金償還

531

531

531

529

640

2.3

借款利息支付

140

121

90

58

26

26

2.4

經(jīng)營(yíng)成本

2100

3000

3200

3200

3200

3200

2.

17�����、5

營(yíng)業(yè)稅金及附加

194

292

324

324

324

324

2.6

所得稅

105

265

348

356

361

361

2.7

維持運(yùn)營(yíng)投資

10

10

20

20

3

凈現(xiàn)金流量(1-2)

-700

-800

510

1151

897

923

1469

2935

4

累計(jì)凈現(xiàn)金流量

-700

-1500

-990

161

1058

1981

3450

6385

5

折現(xiàn)系數(shù)(15%)

0.8696

0.7561

0.6575

0.5718

0.4972

18���、

0.4323

0.3759

0.3269

6

折現(xiàn)凈現(xiàn)金流量

-609

-605

335

658

446

399

552

959

7

累計(jì)折現(xiàn)凈現(xiàn)金流量

-609

-1214

-879

-221

225

624

1176

2135

計(jì)算指標(biāo):資本金財(cái)務(wù)內(nèi)部收益率47.76(%)

靜態(tài)投資回收期Pt=4-1+990/1151=3.86年

動(dòng)態(tài)投資回收期Pt’=5-1+221/446=4.50年

注意:回收固定資產(chǎn)余值=3500+122-540-2966=1306萬元

現(xiàn)金流入包括?

現(xiàn)金流出包括�?

凈現(xiàn)金流量=現(xiàn)金流入-現(xiàn)金流出

5、

19���、項(xiàng)目投資現(xiàn)金流量表(融資前)

項(xiàng)目投資財(cái)務(wù)現(xiàn)金流量表 人民幣單位:萬元

序號(hào)

項(xiàng) 目

建設(shè)期

投產(chǎn)期

達(dá)產(chǎn)期

1

2

3

4

5

6

7

8

1

現(xiàn)金流入

3740

5360

5400

5400

5400

7456

1.1

營(yíng)業(yè)收入

3240

4860

5400

5400

5400

5400

1.2

補(bǔ)貼收入

500

500

1.3

回收固定資產(chǎn)余值

1256

1.4

回收流動(dòng)資金

8

20�����、00

2

現(xiàn)金流出

1700

1800

2774

3612

3534

3534

3544

3544

2.1

建設(shè)投資

1700

1800

2.2

流動(dòng)資金

480

320

2.3

經(jīng)營(yíng)成本

2100

3000

3200

3200

3200

3200

2.4

營(yíng)業(yè)稅金及附加

194

292

324

324

324

324

2.5

維持運(yùn)營(yíng)投資

10

10

20

20

3

所得稅前凈現(xiàn)金流量(1-2)

-1700

-1800

96

21���、6

1748

1866

1866

1856

3912

4

累計(jì)所得稅前凈現(xiàn)金流量

-1700

-3500

-2534

-786

1080

2946

4802

8714

5

調(diào)整所得稅

143

299

373

373

371

371

6

所得稅后凈現(xiàn)金流量(3-5)

-1700

-1800

823

1449

1493

1493

1485

3541

7

累計(jì)所得稅后凈現(xiàn)金流量

-1700

-3500

-2677

-1228

265

1758

3243

6784

計(jì)算指標(biāo): 項(xiàng)目投資財(cái)務(wù)凈現(xiàn)值(所得稅前

22�����、)(ic= 15%):2506 萬元

項(xiàng)目投資財(cái)務(wù)凈現(xiàn)值(所得稅后)(ic= 15%):1634 萬元

項(xiàng)目投資回收期(所得稅前):4.42年(靜態(tài))

項(xiàng)目投資回收期(所得稅后):4.82年(靜態(tài))

調(diào)整所得稅=年息稅前利潤(rùn)調(diào)整所得稅率

=(年?duì)I業(yè)收入+補(bǔ)貼收入-營(yíng)業(yè)稅及附加-息稅前總成本)所得稅率

折舊費(fèi)(不含建設(shè)期貸款利息)=(3500-540)(1-4%)/10=284萬元

回收固定資產(chǎn)余值(不含建設(shè)期貸款利息)=3500-540-2846=1256萬元

息稅前總成本=經(jīng)營(yíng)成本+折舊+攤銷+維持運(yùn)營(yíng)投

23���、資

增加問題:(不利用前面計(jì)算結(jié)果,直接根據(jù)背景材料)

1��、列式計(jì)算融資前3�、5、8年調(diào)整所得稅����?調(diào)整所得稅前凈現(xiàn)金流量?調(diào)整所得稅后凈現(xiàn)金流量��?

2�、列式計(jì)算融資后3、5�、8年所得稅���??jī)衄F(xiàn)金流量?

3����、列式計(jì)算融資后3、5�����、8年總投資收益率�����、資本金凈利潤(rùn)率���??jī)攤鶄涓堵?��、利息備付率?

4�、列式計(jì)算等額本息償還方式,第5年應(yīng)償還的本金�����、建設(shè)投資借款利息。

總結(jié):

1����、有效利率

2、列式計(jì)算建設(shè)期貸款利息

3��、列式計(jì)算固定資產(chǎn)折舊����,計(jì)算期末回收固定資產(chǎn)余值

4、借款還本付息表

5�����、總成本費(fèi)用表

6��、(調(diào)整)所得稅

7�����、息稅前利潤(rùn)

8��、息稅折舊攤銷前利潤(rùn)

9����、

24�、還款來源

10�、資本金現(xiàn)金流量表(CI,CO)

11、項(xiàng)目投資現(xiàn)金流量表(CI,CO)

12�����、靜態(tài)���、動(dòng)態(tài)投資回收期

13��、總投資收益率(ROI)=100%

14�����、資本金利潤(rùn)率(ROE)=100%

15�、利息備付率(ICR)=息稅前利潤(rùn)當(dāng)年應(yīng)還利息總和

16�、償債備付率(DSCR)=(息稅折舊攤銷前利潤(rùn)-所得稅)(當(dāng)年應(yīng)還本金+利息)

第二章 工程設(shè)計(jì)、施工方案技術(shù)經(jīng)濟(jì)分析

案例類型:

※ 綜合評(píng)價(jià)法的應(yīng)用�����;

※ 壽命周期成本理論����;

※ 價(jià)值工程的應(yīng)用;

背景材料: 某省由于經(jīng)濟(jì)發(fā)展���,電力供應(yīng)出現(xiàn)緊張�����,擬建一電廠���,有自然風(fēng)力發(fā)電站、火力

25����、發(fā)電站、熱能風(fēng)力發(fā)電站三個(gè)方案可供選擇��?�;A(chǔ)數(shù)據(jù)如下表所示��。折現(xiàn)率取10%�。

自然風(fēng)力發(fā)電站

火力發(fā)電站

熱能風(fēng)力發(fā)電站

裝機(jī)容量(萬KW)

20

25

24

一次投資(億元)

15

8

10

年發(fā)電量(億度)

5

14

12

運(yùn)營(yíng)成本(元/度)

0.08

0.2

0.06

銷售價(jià)格(元/度)

0.6

0.4

0.4

環(huán)境治理(億元/年)

0

1

0.5

經(jīng)濟(jì)拉動(dòng)(億元/年)

0

1

1

經(jīng)濟(jì)壽命(年)

20

30

25

殘值率

5%

0

0

大修周期

8

8

8

一次大修理費(fèi)用(億元)

2

1

26、1

能源消耗

自然風(fēng)力

電煤

生活垃圾

一�����、綜合評(píng)價(jià)法的應(yīng)用

權(quán)重

自然風(fēng)力發(fā)電站

火力發(fā)電站

熱能風(fēng)力發(fā)電站

一次投資

7

10

9

年發(fā)電量

6

10

8

運(yùn)營(yíng)成本

8

5

10

環(huán)境治理

10

6

8

供電穩(wěn)定性

7

10

9

能源消耗

10

6

9

注意:權(quán)重的確定是一個(gè)考點(diǎn)。有0-1法����、0-4法(注意半表)。

問題:

1����、運(yùn)營(yíng)成本>一次投資>能源消耗>環(huán)境治理>供電穩(wěn)定性>年發(fā)電量,用0-1評(píng)分法確定權(quán)重和應(yīng)選擇的方案�。

一次投資

年發(fā)電量

運(yùn)營(yíng)成本

環(huán)境治理

穩(wěn)定性

27、能源消耗

得分

修正得分

權(quán)重

一次投資

1

0

1

1

1

4

5

0.238

年發(fā)電量

0

0

0

0

0

0

1

0.048

運(yùn)營(yíng)成本

1

1

1

1

1

5

6

0.286

環(huán)境治理

0

1

0

1

0

2

3

0.143

穩(wěn)定性

0

1

0

0

0

1

2

0.095

能源消耗

0

1

0

1

1

3

4

0.190

總分

15

21

1

風(fēng)力得分:70.238+60.048+80.286+100.143+70.0

28�����、95+100.190=8.237

火力得分:100.238+100.048+50.286+60.143+100.095+60.190=7.238

熱能得分:90.238+80.048+100.286+80.143+90.095+90.190=9.095

選擇熱能風(fēng)力發(fā)電���。

2���、運(yùn)營(yíng)成本=一次投資>能源消耗=環(huán)境治理>供電穩(wěn)定性=年發(fā)電量,用0-4評(píng)分法確定權(quán)重和應(yīng)選擇的方案�����。

一次投資

年發(fā)電量

運(yùn)營(yíng)成本

環(huán)境治理

穩(wěn)定性

能源消耗

得分

權(quán)重

一次投資

4

2

3

4

3

16

0.267

年發(fā)電量

0

0

1

2

1

4

29、0.067

運(yùn)營(yíng)成本

2

4

3

4

3

16

0.267

環(huán)境治理

1

3

1

3

2

10

0.167

穩(wěn)定性

0

2

0

1

1

4

0.067

能源消耗

1

3

1

2

3

10

0.167

總分

60

1.002

二����、壽命周期成本理論在方案評(píng)價(jià)中的應(yīng)用

建設(shè)工程壽命周期����,是指工程產(chǎn)品從開發(fā)、設(shè)計(jì)����、建造、使用直到報(bào)廢所經(jīng)歷的全部時(shí)間���。

工程壽命周期成本:包括經(jīng)濟(jì)成本(也稱資金成本)���、環(huán)境成本和社會(huì)成本。

費(fèi)用效率(CE)=系統(tǒng)效率(SE)/壽命周期成本(LCC)

30��、 =系統(tǒng)效率(SE)/[設(shè)置費(fèi)(IC)+維持費(fèi)(SC)+環(huán)境成本+社會(huì)成本]

固定費(fèi)用法

固定效益法

注意:1����、如壽命期不同可以用年度效率和年度費(fèi)用比較;

2�、殘值計(jì)入SC,使之減少。

問題:

1���、計(jì)算三個(gè)方案年度費(fèi)用�����。(不考慮建設(shè)期影響)

2����、計(jì)算三個(gè)方案年度收益�。

3、計(jì)算三個(gè)方案費(fèi)用效率����,選擇方案。

4����、如果熱能風(fēng)力發(fā)電站的建設(shè)期為2年,每年投入5億��,壽命期為27年�����,重新選擇方案。

答:

1��、年度費(fèi)用

自然風(fēng)力:15(A/P,10,20)+0.085-155%(A/F,10,20)+[2(P/F,10,8)+2(P/F,10,16)](A/P,10,

31��、20)=2.310億元

火力發(fā)電: 8(A/P,10,30)+0.214+1+[1(P/F,10,8)+1(P/F,10,16)+1(P/F,10,24](A/P,10,30)=4.732億元

熱能風(fēng)力:10(A/P,10,25)+0.0612+0.5+[1(P/F,10,8)+1(P/F,10,16)+1(P/F,10,24](A/P,10,25)=2.409億元

2��、年度效益

自然風(fēng)力: 0.65=3億元

火力發(fā)電: 0.414+1=6.6億

熱能風(fēng)力: 0.412+1=5.8億元

3���、費(fèi)用效率

CE1=32.310=1.299

CE2=6.64.732=1.395

C

32、E3=5.82.409=2.408

選擇熱能風(fēng)力發(fā)電項(xiàng)目���。

4�、熱能風(fēng)力發(fā)電站年度費(fèi)用:

[5(P/A,10,2)+(0.0612+0.5)(P/A,10,25)(P/F,10,2)+1(P/F,10,10)+1(P/F,10,18)+1(P/F,10,26)](A/P,10,27)

=(51.7355+1.229.0770.8264+0.3855+0.1799+0.0839)0.1083

=2.001億元

熱能風(fēng)力發(fā)電站年度效率:

5.8(P/A,10,25)(P/F,10,2)(A/P,10,27)=4.712

費(fèi)用效率:4.7122.001=2.355,仍然選擇熱能風(fēng)力發(fā)

33�、電項(xiàng)目。

設(shè)備更新案例

三���、價(jià)值工程的應(yīng)用

(一)多方案比選

V(價(jià)值系數(shù))=F(功能指數(shù))/C(成本指數(shù))

注意:在多方案比選時(shí)�����,哪個(gè)方案價(jià)值系數(shù)大�,就選擇哪個(gè)方案�����。

專家經(jīng)過功能分析和評(píng)價(jià)得出下表:

權(quán)重

自然風(fēng)力

火力發(fā)電

熱能風(fēng)力

年發(fā)電量

0.1

5

10

8

供電穩(wěn)定性

0.3

4

10

9

環(huán)境治理

0.2

10

6

8

資源消耗

0.4

10

6

9

注意:此表中的權(quán)重可為考點(diǎn)。

問題:

1���、計(jì)算各方案的綜合得分及功能指數(shù)���。

答:自然得分:7.7=0.15+0.34+0.210+0.410

火力得分:

34、7.6=0.110+0.310+0.26+0.46

熱能得分:8.7=0.18+0.39+0.28+0.49

綜合得分總和:7.7+7.6+8.7=24

功能指數(shù):自然:7.724=0.321

火力:7.624=0.317

熱能:8.724=0.363

2�、以年度費(fèi)用為成本計(jì)算成本指數(shù)

成本總和=2.310+4.732+2.409=9.451

成本指數(shù):自然:2.3109.451=0.244

火力:4.7329.451=0.501

熱能:2.4099.451=0.255

3、計(jì)算價(jià)值系數(shù)并選擇方案

價(jià)值系數(shù):自然:0.32

35����、10.244=1.316

火力:0.3170.501=0.633

熱能:0.3630.255=1.424

選擇熱能風(fēng)力發(fā)電項(xiàng)目。

增加問題:

l 自然風(fēng)力發(fā)電場(chǎng)一次投資降低多少可以考慮選擇�?

自然風(fēng)力年度費(fèi)用:(15-X)(A/P,10,20)+0.085-(15-X)5%(A/F,10,20)+[2(P/F,10,8)+2(P/F,10,16)](A/P,10,20)=2.310-0.1166X

成本總和=2.310-0.1166X+4.732+2.409=9.451-0.1166X

成本指數(shù):自然:(2.310-0.1166X)(9.451-0.116

36、6X)

火力:4.732(9.451-0.1166X)

熱能:2.409(9.451-0.1166X)

價(jià)值系數(shù):V自然:0.321/[(2.310-0.1166X)(9.451-0.1166X)]

V火力:0.317/[4.732(9.451-0.1166X)]

V熱能:0.363/[2.409(9.451-0.1166X)]

要求:V自然>V火力����;V自然>V熱能

得:X>1.544億元。

(二)方案優(yōu)化

優(yōu)化原則:保證方案的每個(gè)組成部分的價(jià)值系數(shù)V=1��,即每個(gè)組成部分的成本指數(shù)與功能指數(shù)相同�,也就是成本按功能指數(shù)來分配。

投資

37�����、方選擇熱能風(fēng)力發(fā)電方案,該方案投資估算10億元�����,投資構(gòu)成:沼氣生產(chǎn)系統(tǒng)0.95億元�,空氣加熱系統(tǒng)3.25億元,發(fā)電機(jī)組3.76億元��,輸變電系統(tǒng)2.04億元���,經(jīng)專家評(píng)議后認(rèn)為各系統(tǒng)重要性為沼氣生產(chǎn)系統(tǒng):空氣加熱系統(tǒng):發(fā)電機(jī)組:輸變電系統(tǒng)=1:3:4:2。

1�、如投資不變,根據(jù)價(jià)值工程原理確定各系統(tǒng)的投資額��?

2��、如總投資下降為9億元���,又如何確定各系統(tǒng)的投資額���?

解:1��、

功能項(xiàng)目

功能

評(píng)分

功能

指數(shù)

目前成本

成本

指數(shù)

價(jià)值

指數(shù)

目標(biāo)成本

成本變動(dòng)額

沼氣生產(chǎn)系統(tǒng)

1

0.1

0.95

0.095

1.053

1

+0.05

空氣加熱系統(tǒng)

38�����、

3

0.3

3.25

0.325

0.923

3

-0.25

發(fā)電機(jī)組

4

0.4

3.76

0.376

1.064

4

+0.24

輸變電系統(tǒng)

2

0.2

2.04

0.204

0.980

2

-0.04

合計(jì)

10

1.0

10

1.0

10

0

2����、如總投資為9億���,則各系統(tǒng)的投資額為:90.1=0.9億���,90.3=2.7億,

90.4=3.6億和90.2=1.8億。

第三章 工程計(jì)量與計(jì)價(jià)

案例類型:

※ 工程計(jì)量與清單計(jì)價(jià)�。

工程計(jì)量與清單計(jì)價(jià)

1、土建工程

39�����、

砼基礎(chǔ)��、砼柱����、砼梁�����、砼板����、砼墻���、砼整體樓梯����、框架間砌體����、門窗工程量���、整體樓地面�、墻面一般抹灰�����、天棚抹灰�、綜合腳手架���、垂直運(yùn)輸。

2�����、管道安裝

平臺(tái)制作安裝���、支架制作(設(shè)備��、管架)����、板卷管制作安裝��、探傷(X���,R�����,超聲波)��、管長(zhǎng)計(jì)算�����、查個(gè)數(shù)工程量����。

注意:工作內(nèi)容變化,如中壓碳鋼管:

2013:1.安裝2.壓力試驗(yàn)3.吹掃��、清洗4.脫脂

2008:1. 安裝2.焊口預(yù)熱及后熱3.焊口及熱處理4.焊口硬度測(cè)定5.套管制作���、安裝6.壓力試驗(yàn)7.系統(tǒng)吹掃8.系統(tǒng)清洗9.油清洗10.脫脂11.除銹�����、刷油��、防腐12.絕熱及保護(hù)層安裝��、除銹、刷油

3����、電氣安裝

配管、電線、電纜����、母線、查個(gè)數(shù)工

40�、程量。

注意:電線�、電纜、母線均按設(shè)計(jì)要求�、規(guī)范、施工工藝規(guī)程規(guī)定的預(yù)留量及附加長(zhǎng)度應(yīng)計(jì)入工程量����;附加長(zhǎng)度見清單計(jì)價(jià)規(guī)范(GB50500-2013建設(shè)工程工程量清單計(jì)價(jià)規(guī)范完整版)

或:建設(shè)工程技術(shù)與計(jì)量(安裝)表6.1.7-8,9,10,11,12,13,14。

工作內(nèi)容變化�����,如電氣配管:

2013:1.電線管路敷設(shè)2.鋼索架設(shè)(拉緊裝置安裝)3.預(yù)留溝槽4.接地

2008:1.刨溝槽 2.鋼索架設(shè)(拉緊裝置安裝) 3.支架制作����、安裝 4.電線管路敷設(shè) 5.接線盒(箱)、燈頭盒�����、 開關(guān)盒、插座盒安裝����。

講案例二;

講案例五:表3-16A��;

講案例七:表3-28����;

講案例九;

41��、

(案例一自己要練習(xí))

第四章 建設(shè)工程招標(biāo)投標(biāo)

案例類型:

※ 招投標(biāo)相關(guān)規(guī)定

※ 投標(biāo)策略

一�、招投標(biāo)相關(guān)規(guī)定

1、中華人民共和國(guó)招投標(biāo)法

2����、招標(biāo)投標(biāo)法實(shí)施條例

3、工程建設(shè)項(xiàng)目施工招標(biāo)投標(biāo)辦法

4���、評(píng)標(biāo)委員會(huì)和評(píng)標(biāo)方法暫行規(guī)定

5�����、招投標(biāo)時(shí)限規(guī)定

二、投標(biāo)策略(問題:方法運(yùn)用是否得當(dāng)?)

(1)不平衡報(bào)價(jià)法(總價(jià)不變����、前期結(jié)款項(xiàng)目高價(jià)、后期結(jié)款項(xiàng)目低價(jià)����、不要過高或過低)。

(2)多方案報(bào)價(jià)法(修改合同條款���、按修改前和修改后報(bào)兩個(gè)價(jià))�。

(3)增加建議方案法(修改設(shè)計(jì)方案�、按修改前和修改后報(bào)兩個(gè)價(jià))。

注意:采用投標(biāo)策略的得益是多少�?(

42、資金時(shí)間價(jià)值的計(jì)算)

本章所有案例都要看���。

三��、決策樹的應(yīng)用

講第四章:案例七

講第二章:案例十一

講第二章:案例十二

第五章 工程合同價(jià)款管理

案例類型:

※ 工程合同管理

※ 工程索賠

一����、工程合同管理

2013清單計(jì)價(jià)規(guī)范

二���、工程索賠

1���、工程索賠是否成立的判定

施工索賠成立必須同時(shí)具備如下幾項(xiàng)條件:

(1)與合同相比較�,已造成了實(shí)際的額外費(fèi)用或工期損失����;

(2)造成費(fèi)用增加或工期損失的原因不是由于承包商的過失;

(3)造成的費(fèi)用增加或工期損失不是應(yīng)由承包商承擔(dān)的風(fēng)險(xiǎn)�����;

(4)承包商在

43�、事件發(fā)生后的規(guī)定時(shí)間內(nèi)提出了索賠的書面意向通知和索賠報(bào)告。

目的

原因

費(fèi)用C

工期T

建設(shè)單位

√

√

施工單位

不可抗力

√

2��、施工索賠程序(注意索賠程序是否正確��?)

3����、引起索賠的原因

(1)現(xiàn)場(chǎng)提供(電、水����、氣����、路����、平整)�;

(2)監(jiān)理方、甲方代表的錯(cuò)誤指令�����;

(3)增加合同內(nèi)容�;

(4)發(fā)包人提供的材料、設(shè)備及交貨地點(diǎn)的變更����;

(5)甲方提供的圖紙;

(6)隱蔽工程的重新檢查(檢查合格的)���;

(7)未按規(guī)定支付工程款����;

(8)改變工程質(zhì)量要求��;

(9)施工現(xiàn)場(chǎng)內(nèi)地下管線、地下設(shè)備資料�;

(10)化石、文物��;

44�����、

(11)不利物質(zhì)條件(地質(zhì)和水文條件)��;

(12)不可抗力(地震��、洪水���、海嘯等)���。

4、不能引起索賠的原因

(1)保證質(zhì)量���、保證進(jìn)度采取措施����;

(2)承包商材料�����、設(shè)備、施工方案���、施工組織�;

(3)招標(biāo)文件提供參考材料�、招標(biāo)介紹的情況與實(shí)際不符��。

5�����、不可抗力造成損失的處理原則:

不可抗力導(dǎo)致的人員傷亡��、財(cái)產(chǎn)損失�����、費(fèi)用增加和(或)工期延誤等后果���,由合同雙方按以下原則承擔(dān):

(1)永久工程�,包括己運(yùn)至施工場(chǎng)地的材料和工程設(shè)備的損害�����,以及因工程損害造成的第三者人員傷亡和財(cái)產(chǎn)損失由發(fā)包人承擔(dān);

(2)承包人設(shè)備的損壞由承包人承擔(dān)��;

(3)發(fā)包人和承包人各自承擔(dān)其人員傷亡和其他財(cái)產(chǎn)

45���、損失及其相關(guān)費(fèi)用��;

(4)承包人的停工損失由承包人承擔(dān)��,但停工期間應(yīng)監(jiān)理人要求照管工程和清理���、修復(fù)工程的金額由發(fā)包人承擔(dān);

(5)不能按期竣工的�,應(yīng)合理延長(zhǎng)工期,承包人不需支付逾期竣工違約金�。發(fā)包人要求趕工的,承包人應(yīng)采取趕工措施��,趕工費(fèi)用由發(fā)包人承擔(dān)�。

但是,合同一方當(dāng)事人延遲履行��,在延遲履行期間發(fā)生不可抗力的,不免除其責(zé)任����。

6、施工索賠的計(jì)算

(1)工期索賠的計(jì)算

1)網(wǎng)絡(luò)分析法����。

l 如果延誤的工作為關(guān)鍵工作,則延誤的時(shí)間為索賠的工期���;

l 如果延誤的工作為非關(guān)鍵工作�����,當(dāng)該工作延誤的時(shí)間超過其總時(shí)差而成為關(guān)鍵工作時(shí),可以索賠的時(shí)間為延誤時(shí)間與總時(shí)差的差�����;

l 若該工作

46���、延誤后仍為非關(guān)鍵工作����,則不存在工期索賠問題。

2)比例計(jì)算法�����。

對(duì)于已知某項(xiàng)工作增加了工程量可追加的施工時(shí)間計(jì)算��,公式為:

增加的施工時(shí)間=

在實(shí)際施工過程中�����,當(dāng)工期拖期是由合同雙方共同造成的(即發(fā)生“共同延誤”)�����,應(yīng)首先判斷造成拖期的哪一種原因是最先發(fā)生的���,即確定"初始延誤"責(zé)任者�,并由其承擔(dān)相應(yīng)責(zé)任����。

(2)費(fèi)用索賠的內(nèi)容及計(jì)算

1)人工費(fèi),包括增加工作內(nèi)容的人工費(fèi)��、停工損失費(fèi)和工作效率降低的損失費(fèi)等累計(jì)�,其中增加工作內(nèi)容的人工費(fèi)應(yīng)按照計(jì)日工費(fèi)計(jì)算���,而停工損失費(fèi)和工作效率降低的損失費(fèi)按窩工費(fèi)計(jì)算,窩工費(fèi)的標(biāo)準(zhǔn)雙方應(yīng)在合同中約定��。

2)機(jī)械費(fèi)�����,當(dāng)工作內(nèi)容增加引起的設(shè)備費(fèi)索賠

47���、時(shí)�����,設(shè)備費(fèi)的標(biāo)準(zhǔn)按照機(jī)械臺(tái)班費(fèi)計(jì)算���。因窩工引起的機(jī)械費(fèi)索賠�,當(dāng)施工機(jī)械為承包商自有時(shí),一般按照機(jī)械折舊費(fèi)計(jì)算索賠費(fèi)用���。當(dāng)施工機(jī)械是施工企業(yè)從外部租賃時(shí)���,索賠費(fèi)用的標(biāo)準(zhǔn)按照機(jī)械租賃費(fèi)計(jì)算�。

3)材料費(fèi) 4)管理費(fèi) 5)利潤(rùn) 6)規(guī)費(fèi) 7)稅金

對(duì)于增加用工(包括機(jī)械)時(shí)����,計(jì)算管理費(fèi)、利潤(rùn)��、規(guī)費(fèi)和稅金����;當(dāng)窩工時(shí),只計(jì)算規(guī)費(fèi)和稅金��。

三����、網(wǎng)絡(luò)計(jì)劃法的應(yīng)用

第二章案例十四

第五章案例十

講案例二、三�����、七����、九、十二�、十三����。

總結(jié):

1���、工期�、費(fèi)用索賠是否成立的判定����;

2、合同工期�、索賠工期、實(shí)際工期���、工期獎(jiǎng)罰的計(jì)算���;

3、費(fèi)用索賠的計(jì)算��。

第六章 工程

48��、價(jià)款結(jié)算與偏差分析

案例類型:

※工程價(jià)款結(jié)算

※資金使用計(jì)劃與偏差分析

※竣工決算

一����、工程價(jià)款結(jié)算

“四步走”

1、合同價(jià)

(分部分項(xiàng)工程工程量清單合計(jì)+措施項(xiàng)目清單合計(jì)+其它項(xiàng)目清單合計(jì))(1+規(guī)費(fèi)費(fèi)率)(1+綜合稅率)

2�、預(yù)付款

(1)給多少?注意計(jì)算基數(shù)�;

(2)如何扣回?原則:給多少扣回多少��。

3�����、月支付款

需要考慮的問題:該月分部分項(xiàng)工程價(jià)款���、措施項(xiàng)目?jī)r(jià)款�、其它項(xiàng)目?jī)r(jià)款�、變更款、索賠款�����、扣甲供材料費(fèi)�、扣預(yù)付款、支付比例

4�����、竣工結(jié)算

實(shí)際總造價(jià)是多少?扣質(zhì)保金是多少���?已支付承包商工程款多少��?

竣工結(jié)算款=實(shí)際總造價(jià)-已支付工程

49��、款-質(zhì)保金

注意問題

(1)結(jié)算款費(fèi)用構(gòu)成����;(全費(fèi)用)�����;

(2)質(zhì)保金的計(jì)算基數(shù)��;(全額結(jié)算款)��;

(3)索賠款���、甲供材����、變更款同期結(jié)算;

(4)分部分項(xiàng)工程價(jià)款的調(diào)整�,措施項(xiàng)目工程價(jià)款的調(diào)整����;暫估價(jià)的調(diào)整;暫列金額的使用����;

(5)實(shí)際進(jìn)度前鋒線。

講案例五�����、六�����。

結(jié)算案例六

二��、資金使用計(jì)劃與偏差分析

(1)偏差分析的基本數(shù)據(jù)

偏差分析所需的基本數(shù)據(jù)有擬完工程計(jì)劃投資�����、已完工程實(shí)際投資和已完工程計(jì)劃投資��。

擬完工程計(jì)劃投資=擬完工程量計(jì)劃單價(jià)

已完工程實(shí)際投資=已完工程量實(shí)際單價(jià)

已完工程計(jì)劃投資=已完工程量計(jì)劃單價(jià)

(2)投資偏差與進(jìn)度偏差分析

1)投資偏差

投資偏差=已完工程實(shí)際投資-已完工程計(jì)劃投資

2)進(jìn)度偏差

進(jìn)度偏差=已完工程實(shí)際時(shí)間-已完工程計(jì)劃時(shí)間

為了與投資偏差聯(lián)系起來,進(jìn)度偏差也可表示為:

進(jìn)度偏差=擬完工程計(jì)劃投資-已完工程計(jì)劃投資

投資偏差案例十一

投資偏差案例

三����、竣工決算

講案例八。

19

造價(jià)工程師考試 建設(shè)工程造價(jià)案例分析 考前密押題

造價(jià)工程師考試 建設(shè)工程造價(jià)案例分析 考前密押題