《高級會計(jì)實(shí)務(wù)第三章 企業(yè)全面預(yù)算管理》由會員分享�����,可在線閱讀�����,更多相關(guān)《高級會計(jì)實(shí)務(wù)第三章 企業(yè)全面預(yù)算管理(15頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索。

1���、第三章企業(yè)全面預(yù)算管理

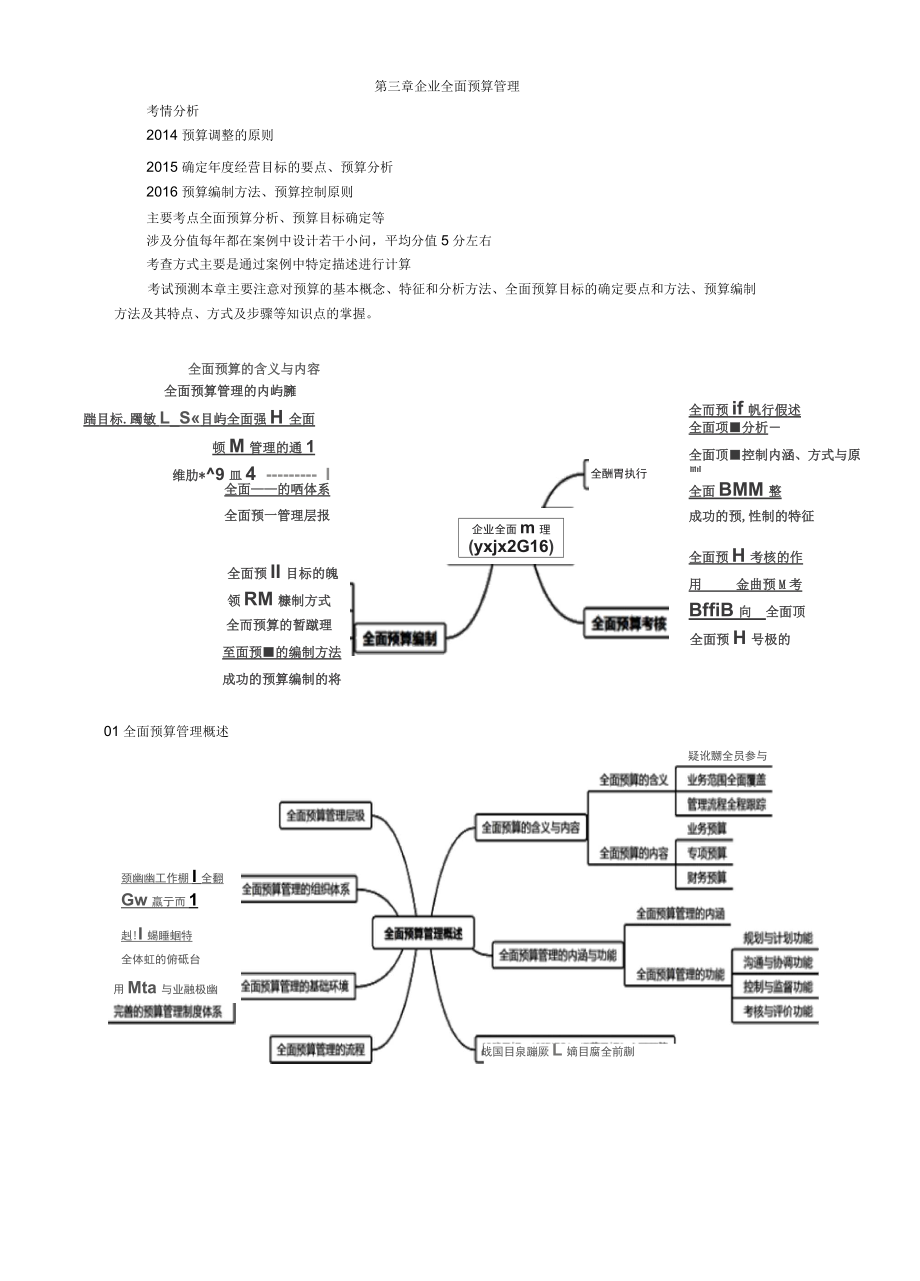

考情分析

2014預(yù)算調(diào)整的原則

2015確定年度經(jīng)營目標(biāo)的要點(diǎn)��、預(yù)算分析

2016預(yù)算編制方法�����、預(yù)算控制原則

主要考點(diǎn)全面預(yù)算分析���、預(yù)算目標(biāo)確定等

涉及分值每年都在案例中設(shè)計(jì)若干小問,平均分值5分左右

考查方式主要是通過案例中特定描述進(jìn)行計(jì)算

考試預(yù)測本章主要注意對預(yù)算的基本概念���、特征和分析方法����、全面預(yù)算目標(biāo)的確定要點(diǎn)和方法�、預(yù)算編制方法及其特點(diǎn)��、方式及步驟等知識點(diǎn)的掌握�����。

全面預(yù)算的含義與內(nèi)容

全面預(yù)算管理的內(nèi)嶼臃

踹目標(biāo).躅敏L_S?目嶼全面強(qiáng)H 全面頓M管理的通1

維肋*^9皿4 I 全面——的哂體系

全面預(yù)一管理層報(bào)

全酬胃執(zhí)

2、行

全而預(yù)if帆行假述

全面項(xiàng)■分析―

全面頂■控制內(nèi)涵���、方式與原則

企業(yè)全面m理

(yxjx2G16)

全面BMM整

成功的預(yù),性制的特征

至面預(yù)■的編制方法 成功的預(yù)算編制的將征

全面預(yù)II目標(biāo)的魄定

領(lǐng)RM糠制方式

全而預(yù)算的暫蹴理

全面預(yù)H號極的程序

全面預(yù)H考核的作用 金曲預(yù)M考BffiB向 全面頂■等喇內(nèi)容

01全面預(yù)算管理概述

疑訛嬲全員參與

頸幽幽工作棚I全翻Gw嬴亍而1

赳!I蝎睡蛔特

全體虹的俯砥臺

用Mta與業(yè)融極幽

戰(zhàn)國目泉蹦厥L嫡目腐全前蒯

3����、

02全面預(yù)算編制

可行性原見I

企業(yè)所處發(fā)JR艙段的特點(diǎn)

±HOS

全面胃算邕制

而設(shè)批準(zhǔn)

下達(dá)執(zhí)行

g£jgM則導(dǎo)砒麗

利型《長軍法也例頸£法

項(xiàng)目預(yù)■法

作業(yè)■礎(chǔ)HW法

出絳AMM目枸蒯醐i;uiwgggsgmtga預(yù)內(nèi)耿磔的修啕

與企業(yè)擅略匿理流程相一致全面預(yù)■據(jù)除體系科學(xué)合理計(jì)副與周的相整鼠

板設(shè)合理.預(yù)刮的準(zhǔn)確性高與維效評椅系統(tǒng)相T

4�、

五、成功的預(yù)算編制的特征

03全面預(yù)算執(zhí)行

全面加分析

全面預(yù)苴執(zhí)行

全面預(yù)■鋁制的原則

全面預(yù)算執(zhí)行概述

全面預(yù)算分析

)全面預(yù)算分析的作用

至面預(yù)1MW謝原 全面預(yù)算兩整程序

對比分析

她構(gòu)分析 19把涉 因案分柝 排名分析 例分析

控*用

伴百作用

煙蚱用

臉分析對象

總耽制和單項(xiàng)控制

籍對數(shù)控制衲相對數(shù)控至

剛性控制與柔性拄制

收1UM助

4也的分析型出異的原因

抿?qū)懖⑸吓治鰣?bào)咨

預(yù)■內(nèi)審

5��、批較制���、煙劇I市 批控制和狡����,外審批控制

選蜿在我控制和手工控制

施強(qiáng)過程控制

臾出管理3

腕物制與柔性拄制相結(jié)合

畸企業(yè)內(nèi)部各段■執(zhí)行哨位的控制亶點(diǎn)

適應(yīng)外部環(huán)境變化匚正值M產(chǎn)品成本

將費(fèi)用控制與儲值創(chuàng)造雌合

建立健■執(zhí)行預(yù)受機(jī)制.擅高預(yù)售執(zhí)行分析福告的陵■ 及時主動地根據(jù)內(nèi)外部環(huán)境的變化迸做 H調(diào)整

(二)全面預(yù)算分析的流程

(三)全面預(yù)算分析方法

預(yù)修控制分類 電中控制

全書算物■內(nèi)

賽方式有�����,ffl

*I一面預(yù)修控制的方式剛性控制與

6���、陰性控制—

三�����、全面預(yù)算控制內(nèi)涵�����、方式與原則

事前控制

?后控制

當(dāng)前預(yù)算控制,累迸睡控員

急額控加)單贏?

預(yù)算內(nèi)審批硼.中預(yù)K審批控制和預(yù)■外審批按制系ffiS蛆建停工四

突出管理■點(diǎn)

(剛性控制與3控制?能合

業(yè)務(wù)控制國財(cái)務(wù)控制儲臺

四����、全面預(yù)算調(diào)整

五、成功的預(yù)算控制的特征

04全面預(yù)算考核

jB觸那號向

科學(xué)設(shè)計(jì)預(yù)算考榭6標(biāo)體系

合理界定M考鞋體和考翻供

接期公開.公平.公翊聊J婕使H考核實(shí)電貨而與非貨幣慧物

制足-m睫理辦法加普預(yù)n物行單位的預(yù)■網(wǎng)強(qiáng)聚懶膜n炯況的分析報(bào)告

姐織老橫.范寫考梭報(bào)告.發(fā)布考根結(jié)果

成功的強(qiáng)■

7����、考核的特征

聿面摘||考*那程序

全翻?(考喇用

設(shè)營業(yè)罐評歸

!3言管理水平

、全面預(yù)算考核的作用

J全面M號醐MW

可控性則

說愣觸IJ

醐砌[公平公開做期軟體誦而

對領(lǐng)網(wǎng)■目標(biāo)氟窗厥a轉(zhuǎn)根

全面及H考核的內(nèi)容|對全面預(yù)K理織工作的潺核

���、全面預(yù)算考核的原則

三����、全面預(yù)算考核的內(nèi)容

四�、全面預(yù)算考核的程序

五、成

8����、功的預(yù)算考核的特征

案例分析知識點(diǎn)1

1 .全面預(yù)算管理的組織體系:(1)全面預(yù)算管理決策機(jī)構(gòu);(2)全面預(yù)算管理工作機(jī)構(gòu)�;(3)全面預(yù)算管理執(zhí)行機(jī)構(gòu)。

2 .預(yù)算目標(biāo)的確定方法:(1)利潤增長率法���;(2)比例預(yù)算法�;(3)上加法�;(4)杠桿法;(5)本量利分析法��。

3 .全面預(yù)算控制的原則:(1)加強(qiáng)過程控制��;(2)突出管理重點(diǎn)����;(3)剛性控制與柔性控制相結(jié)合;(4)業(yè)務(wù)控制與財(cái)務(wù)控制相結(jié)合�����。

【案例1】

丙公司是我國一家大型國有上市公司���,主要從事金融保險(xiǎn)�����、電子設(shè)備制造等業(yè)務(wù)�����。2016年12月5

日�����,丙公司召開2017年度預(yù)算工作會議�����,就明年的全面預(yù)算管理分工����、預(yù)算控制

9、和目標(biāo)利潤等問題進(jìn)行了專題研究�����。會議要點(diǎn)如下:

4 1)全面預(yù)算管理組織分工方面��。預(yù)算管理委員會負(fù)責(zé)制訂公司的年度財(cái)務(wù)預(yù)算方案�、決策方案��,

由總經(jīng)理����、總會計(jì)師��、各部門負(fù)責(zé)人等共同組成��,預(yù)算管理委員會負(fù)責(zé)公司全面預(yù)算管理的所有工作�����。

5 2)預(yù)期目標(biāo)確定方面�。丙公司2016年實(shí)際投資資本平均總額為25000萬元���,為擴(kuò)大產(chǎn)品銷售

規(guī)模��,計(jì)劃2017年初追加5000萬元營運(yùn)資本���,公司核定的投資資本回報(bào)率為20%

6 3)全面預(yù)算執(zhí)行方面。全面預(yù)算編制完成并批準(zhǔn)下達(dá)后����,各預(yù)算執(zhí)行單位就需要組織實(shí)施����。預(yù)算執(zhí)行是把預(yù)算目標(biāo)變成行動的一種方式��,預(yù)算控制是通過過程監(jiān)督�、信息反饋、預(yù)算調(diào)整等方法促進(jìn)預(yù)

10�����、算執(zhí)行不偏離預(yù)算目標(biāo)的一種行為���。預(yù)算執(zhí)行需要及時分析預(yù)算執(zhí)行情況����,并根據(jù)差異大小和性質(zhì)采取相應(yīng)的控制策略和措施�����。

要求:

1 .根據(jù)資料(1),指出丙公司的全面預(yù)算管理組織體系構(gòu)成�。

2 .根據(jù)資料(1),指出丙公司全面預(yù)算管理分工中存在的不當(dāng)之處,并簡要說明理由����。

3 .根據(jù)資料(2),依據(jù)預(yù)算目標(biāo)的確定方法����,計(jì)算2017年丙公司的預(yù)計(jì)目標(biāo)利潤�����。

4 .根據(jù)資料(3),指出預(yù)算控制策略的幾種情形�,以及全面預(yù)算控制過程中應(yīng)遵循的原則。

『正確答案』

1 .丙公司是大型國有上市公司����,其預(yù)算管理組織體系由三部分組成:全面預(yù)算管理決策機(jī)構(gòu)���、

全面預(yù)算管理工作機(jī)構(gòu)和全面預(yù)算管理執(zhí)行機(jī)構(gòu)

11�、等�����。(p145)

2 .不當(dāng)之處:預(yù)算管理委員會負(fù)責(zé)制訂公司的年度財(cái)務(wù)預(yù)算方案�����、決策方案���。預(yù)算管理委員

會負(fù)責(zé)公司全面預(yù)算管理的所有工作���。

理由:董事會負(fù)責(zé)制訂公司的年度財(cái)務(wù)預(yù)算方案�、決算方案���,是全面預(yù)算管理的法定決策機(jī)

構(gòu)�����。預(yù)算管理委員會是全面預(yù)算管理的專門機(jī)構(gòu)�����,主要對公司董事會負(fù)責(zé)�����。企業(yè)經(jīng)理層是全面預(yù)算管理的日常運(yùn)行決策機(jī)構(gòu)���。公司全面預(yù)算管理的所有工作不是全部由預(yù)算管理委員會負(fù)責(zé)的。

(p146)

3 .目標(biāo)利潤=預(yù)計(jì)投資資本平均總額X核定的投資資本回報(bào)率=(25000+5000)X20除6000

(萬元)(p150)

4 .(1)預(yù)算控制策略主要有以下幾種:一是企業(yè)的實(shí)際

12����、績效基本上按照預(yù)算進(jìn)行�����,差異很小�,

不采取糾偏措施�����;二是差異超出范圍��,需要采取糾偏措施�;三是預(yù)算目標(biāo)或預(yù)算標(biāo)準(zhǔn)不合理,需要調(diào)整預(yù)算目標(biāo)或標(biāo)準(zhǔn)����。(p158)

(2)預(yù)算控制應(yīng)遵循的原則包括:

①加強(qiáng)過程控制�����;②突出管理重點(diǎn)����;③剛性控制與柔性控制相結(jié)合;④業(yè)務(wù)控制與財(cái)務(wù)控制

相結(jié)合���。(p164)

案例分析知識點(diǎn)2

1 .全面預(yù)算編制方法:(1)定期預(yù)算法���;(2)滾動預(yù)算法�;

(3)增量預(yù)算法�;(4)零基預(yù)算法;(5)固定預(yù)算法�����;

(6)彈性預(yù)算法��;(7)項(xiàng)目預(yù)算法���;(8)作業(yè)基礎(chǔ)預(yù)算法�。

2 .全面預(yù)算分析方法:(1)差異分析��;(2)對比分析�;

(3)對標(biāo)分析;(4)結(jié)構(gòu)分析���;

13�、(5)趨勢分析;

(6)因素分析����;(7)排名分析;(8)多維分析���。

3 .全面預(yù)算控制的原則:(1)加強(qiáng)過程控制���;(2)突出管理重點(diǎn);

(1) 剛性控制與柔性控制相結(jié)合��;(4)業(yè)務(wù)控制與財(cái)務(wù)控制相結(jié)合�。

【案例2】

(2) 16年真題)

甲公司為一家國有大型企業(yè)M公司的全資子公司,主要從事水利電力工程及基礎(chǔ)設(shè)施工程承包業(yè)

務(wù)����,涵蓋境內(nèi)、境外兩個區(qū)域市場�。近年來,甲公司積極推進(jìn)全面預(yù)算管理�����,不斷強(qiáng)化績效考核�,以促進(jìn)公司戰(zhàn)略目標(biāo)的實(shí)現(xiàn)�。相關(guān)資料如下:

(3) 甲公司的組織架構(gòu)為“公司總部一分公司一項(xiàng)目部”�,擁有6家分公司�����、100余個項(xiàng)目部��。

預(yù)算編制時�,甲公司要求各分公司對每個項(xiàng)

14、目部均單獨(dú)編制項(xiàng)目收入�����、成本費(fèi)用���、利潤等預(yù)算�����,再逐級匯總至公司總部��。

(4) 2016年初�����,甲公司對2015年的預(yù)算執(zhí)行情況進(jìn)行了全面分析��,其中2015年度營業(yè)收入預(yù)算

執(zhí)行情況如下表所示:

業(yè)務(wù)(產(chǎn)品)類型

境內(nèi)業(yè)務(wù)

境外業(yè)務(wù)

合計(jì)

預(yù)算金額

實(shí)際金額

預(yù)算金額

實(shí)際金額

預(yù)算金額

實(shí)際金額

水利電力工程業(yè)務(wù)

85

79

50

51

135

130

基礎(chǔ)設(shè)施工程業(yè)務(wù)

45

52

20

16

65

68

合計(jì)

130

131

70

67

200

198

(5) 2016年7月����,M公司對甲公司2016年上半年預(yù)算管控情況進(jìn)行

15、了檢查��,發(fā)現(xiàn)以下主要問題:

①對年度營業(yè)收入�、管理費(fèi)用、利潤總額等重點(diǎn)預(yù)算指標(biāo)�,未按季度或月度進(jìn)行分解、控制����,出現(xiàn)“時

間過半,收入��、利潤指標(biāo)只實(shí)現(xiàn)年度預(yù)算的40%而管理費(fèi)用卻達(dá)到年度預(yù)算的63%'等問題��,公司“保

增長”壓力大�、提質(zhì)增效工作成效不明顯;②對應(yīng)收款項(xiàng)��、存貨����、現(xiàn)金流量等關(guān)鍵性監(jiān)控指標(biāo),未進(jìn)

行分析預(yù)測且未采取適當(dāng)控制措施����,導(dǎo)致應(yīng)收款項(xiàng)及存貨占用資金高企,事前控制能力有待提高���。

假定不考慮其他因素����。

要求:

1 .根據(jù)資料(1),指出甲公司采用了哪種預(yù)算編制方法�����,并說明該種方法的主要適用條件�����。

2 .根據(jù)資料(2),采用多維分析法���,以區(qū)域和產(chǎn)品兩個維度相結(jié)合的方式�����,

16����、分析指出甲公司2015

年度營業(yè)收入預(yù)算執(zhí)行中存在的主要問題,并說明多維分析法的主要優(yōu)點(diǎn)�����。

3 .根據(jù)資料(3),指出甲公司未遵循哪些預(yù)算控制原則�����,并據(jù)此提出預(yù)算控制的改進(jìn)措施����。

『正確答案』

1 .編制方法:項(xiàng)目預(yù)算法。

適用條件:從事工程建設(shè)的企業(yè)以及一些提供長期服務(wù)的企業(yè)�����。

2 .主要問題:境內(nèi)水利電力工程業(yè)務(wù)及境外基礎(chǔ)設(shè)施工程業(yè)務(wù)未完成年度預(yù)算目標(biāo)��。主要優(yōu)

點(diǎn):分析者可以從多個角度�、多個側(cè)面觀察相關(guān)數(shù)據(jù),從而更深入地了解數(shù)據(jù)中的信息與內(nèi)涵����。

3 .未遵循的預(yù)算控制原則:加強(qiáng)過程控制和突出重點(diǎn)管理��。

改進(jìn)措施:嚴(yán)格執(zhí)行銷售預(yù)算、生產(chǎn)預(yù)算��、費(fèi)用預(yù)算和其他預(yù)算�、將年度預(yù)算細(xì)

17、分為月度和

季度預(yù)算����。

抓住預(yù)算控制重點(diǎn),對重點(diǎn)預(yù)算項(xiàng)目嚴(yán)格管理��;對關(guān)鍵性預(yù)算指標(biāo)的實(shí)現(xiàn)情況按月�、按周,

甚至進(jìn)行實(shí)時跟蹤��,對其發(fā)展趨勢做出科學(xué)合理的預(yù)測��,提高事前控制能力��。

【案例3】

(2015年真題)甲公司系一家集規(guī)劃設(shè)計(jì)�����、裝備制造、工程施工為一體的國有大型綜合性建設(shè)集團(tuán)公司�����。2015年初�,甲公司召開總經(jīng)理辦公會,提出要進(jìn)一步提升“戰(zhàn)略規(guī)劃一年度計(jì)劃一預(yù)算管理一績效評價”全過程的管理水平�。會議主要內(nèi)容如下:

(1)會議提出要貫徹落實(shí)董事會制定的以“國際業(yè)務(wù)優(yōu)先發(fā)展”為主導(dǎo)的密集型戰(zhàn)略。公司應(yīng)積極響應(yīng)國家“一帶一路”建設(shè)規(guī)劃���,在“一帶一路”沿線國家(包括已開展業(yè)務(wù)和尚未開展業(yè)務(wù)

18��、的國家)爭取更多業(yè)務(wù)訂單�����,一方面提高現(xiàn)有產(chǎn)品與服務(wù)在現(xiàn)有市場的占有率�����,另一方面以現(xiàn)有產(chǎn)品與服務(wù)積極搶占新的國別市場���。

(2)會議聽取了公司2014年度預(yù)算執(zhí)行情況的報(bào)告。財(cái)務(wù)部就公司2014年的預(yù)算執(zhí)行情況進(jìn)行

了全面分析����,并選取行業(yè)內(nèi)標(biāo)桿企業(yè)M公司作為對標(biāo)對象���,從盈利水平、資產(chǎn)質(zhì)量���、債務(wù)風(fēng)險(xiǎn)和經(jīng)營

增長4個方面各選取一個關(guān)鍵指標(biāo)進(jìn)行對標(biāo)分析(相關(guān)對標(biāo)數(shù)據(jù)見下表),重點(diǎn)就本公司與M公司在

某些方面存在的差距向會議作了說明��。

企業(yè)名稱

營業(yè)收入凈利率

總資產(chǎn)周轉(zhuǎn)率

資產(chǎn)負(fù)債率

營業(yè)收入增長率

甲公司「

3.93%

68.36%

82.79%

16.23%

M公司

19�、3.92%

75.88%

78.53%

22.84%

假定不考慮其他因素。

要求:

1 .根據(jù)資料(1),指出甲公司采取的密集型戰(zhàn)略的具體類型�,并說明理由。

2 .根據(jù)資料(2),針對4個關(guān)鍵指標(biāo)��,指出甲公司與M公司存在的差距���,并提出相應(yīng)的改進(jìn)措施����?����!赫_答案』

1 .甲公司采取的密集型戰(zhàn)略的類型:市場滲透戰(zhàn)略及市場開發(fā)戰(zhàn)略。理由:提高現(xiàn)有產(chǎn)品與服務(wù)的市場占有率屬于市場滲透戰(zhàn)略�����;將提高現(xiàn)有產(chǎn)品與服務(wù)打入新國別市場屬于市場開發(fā)戰(zhàn)略�����。(跨章節(jié)的考題)

2 .甲公司與M公司的差距:甲公司的資產(chǎn)周轉(zhuǎn)率及營業(yè)收入增長率低于M公司���,資產(chǎn)負(fù)債率

高于M公司��。

改進(jìn)措施:加快資產(chǎn)周轉(zhuǎn)速度

20�����、�,提高資產(chǎn)質(zhì)量����;提高營業(yè)收入水平,加快經(jīng)營增長�����;合理控制資產(chǎn)負(fù)債率,防范債務(wù)風(fēng)險(xiǎn)�����。

案例分析知識點(diǎn)3

1 .預(yù)算編制方法:(1)定期預(yù)算法��;(2)滾動預(yù)算法��;(3)增量預(yù)算法�����;(4)零基預(yù)算法����;(5)固定預(yù)算法���;(6)彈性預(yù)算法�����;(7)項(xiàng)目預(yù)算法����;(8)作業(yè)基礎(chǔ)預(yù)算法。

2 .預(yù)算編制方式:(1)權(quán)威式�����;(2)參與式���;(3)混合式��。

3 .預(yù)算編制的步驟:(1)下達(dá)預(yù)算編制指導(dǎo)意見�;(2)上報(bào)預(yù)算草案��;(3)審查平衡���;(4)審議批準(zhǔn)�;(5)下達(dá)執(zhí)行�����。

4 .成功預(yù)算編制的特征:(1)與企業(yè)戰(zhàn)略管理流程相一致����;(2)全面預(yù)算指標(biāo)體系科學(xué)合理�;(3)計(jì)劃與預(yù)算相整合����;(4)假設(shè)合理、預(yù)測

21����、的準(zhǔn)確性高;(5)與績效評價系統(tǒng)相一致��;(6)預(yù)

算編制方法選擇適當(dāng)���。�

【案例4】

某企業(yè)以前年度采用固定預(yù)算編制方法�,隨著公司的發(fā)展����,公司管理者發(fā)現(xiàn)每年的實(shí)際銷售收入�、

利潤等財(cái)務(wù)指標(biāo)與年初的預(yù)算目標(biāo)相差非常大,于是公司開始采用彈性預(yù)算的編制方法編制2017年的

預(yù)算����。

關(guān)于制造費(fèi)用的預(yù)算,有如下數(shù)據(jù):

業(yè)務(wù)量范圍

5400?6600(機(jī)器工時)

費(fèi)用項(xiàng)目

固定費(fèi)用(元/月)

變動費(fèi)用(元/機(jī)器工時)

運(yùn)輸費(fèi)用

0.20

電力費(fèi)用

0.80

材料費(fèi)用

0.10

修理費(fèi)用

800

0.85

油料費(fèi)用

1000

0.20

折舊費(fèi)用

22��、

2500

人工費(fèi)用

1000

合計(jì)

5300

2.15

備注

當(dāng)業(yè)務(wù)量超過5000工時后,修理費(fèi)中的固定費(fèi)用將由800兀上升為1000兀二

要求:

1 .根據(jù)表中的資料�,采用制造費(fèi)用=固定制造費(fèi)用a+單位變動制造費(fèi)用x業(yè)務(wù)量b的公式,填寫

卜表����。

制造費(fèi)用預(yù)算(列表法)單位:元

彈性預(yù)算公式

不同生產(chǎn)與銷售水平上的制造費(fèi)用的彈性預(yù)算

(最差)90%

(最可能)100%

(最佳)110%

業(yè)務(wù)量(直接機(jī)器工時)6

)000

占正常生產(chǎn)能力百分比

100%

變動成本:

運(yùn)輸費(fèi)用(b=0.

23、2)

1200

電力費(fèi)用(b=0.8)

4800

材料費(fèi)用(b=0.1)

600

合計(jì)

6600

混合成本:

修理費(fèi)用

6100

:由料費(fèi)用

2200

合計(jì)

8300

固定成本:

M舊費(fèi)用

2500

2500

2500

2500

人工費(fèi)用

1000

1000

1000

1000

合計(jì)

3500

3500

3500

3500

總計(jì)

18400

2 .簡要說明彈性預(yù)算的優(yōu)點(diǎn)���;

3 .簡述常見的預(yù)算編制

24��、方法����;

4 .簡述企業(yè)編制預(yù)算時采用的一般編制方式和步驟;

5 .簡述成功的預(yù)算編制的特征��。

『正確答案』

1 .制造費(fèi)用預(yù)算(列表法)單位:元

業(yè)務(wù)量(直接機(jī)器工時)

彈性預(yù)算公式

不同生產(chǎn)與銷售水平上的制造費(fèi)用的彈性預(yù)算

(最差)90%

(最可能)100%

(最佳)110%

業(yè)務(wù)量(直接機(jī)器工時)

6000

5400

6000

6600

占正常生產(chǎn)能力百分比

100%

90%

100%

110%

變動成本:

運(yùn)輸費(fèi)用(b=0.2)

1200

1080

1200

1320

電力費(fèi)用(b=0.8)

4800

43

25��、20

4800

5280

材料費(fèi)用(b=0.1)

600

540

600

660

合計(jì)

6600

5940

6600

7260

混合成本:

修理費(fèi)用

6100

5590

6100

6610

油料費(fèi)用

2200

2080

2200

2320

合計(jì)

8300

7670

8300

8930

固定成本:

折舊費(fèi)用

2500

2500

2500

2500

人工費(fèi)用

1000

1000

1000

1000

合計(jì)

3500

3500

3500

3500

總計(jì)

18400

17110

26���、

18400

19690

5590=1000+5400*0.85=1000+5100*0.9

6610=1000+6600*0.85=1000+5100*1.1

2 .優(yōu)點(diǎn):能夠適應(yīng)不同經(jīng)營情況的變化����,在一定程度上避免了對預(yù)算的頻繁修改�����,有利于預(yù)算控制作用的更好發(fā)揮;能夠使各責(zé)任中心實(shí)施更為細(xì)致的差異分析�,為業(yè)績評價建立更加客觀合理的基礎(chǔ)。(p155)

3 .常見的預(yù)算編制方法有:定期預(yù)算法���、滾動預(yù)算法�����、增量預(yù)算法���、零基預(yù)算法、固定預(yù)算

法�、彈性預(yù)算法、項(xiàng)目預(yù)算法�、作業(yè)基礎(chǔ)預(yù)算法等。(p153-p156)

4 .企業(yè)編制預(yù)算時�,一般采取“上下結(jié)合、分級編制��、逐級匯總”的“混合

27��、式”方式進(jìn)行�����,具體包括下達(dá)預(yù)算編制指導(dǎo)意見����、上報(bào)預(yù)算草案、審查平衡�、審議批準(zhǔn)、下達(dá)執(zhí)行等流程�。

(p152-153)

5 .成功的預(yù)算編制至少具有以下特征:

①與企業(yè)戰(zhàn)略管理流程相一致;②全面預(yù)算指標(biāo)體系科學(xué)合理����;③計(jì)劃與預(yù)算相整合;④假

設(shè)合理�����、預(yù)測的準(zhǔn)確性高����;⑤與績效評價系統(tǒng)相一致;⑥預(yù)算編制方法選擇適當(dāng)��。(p157)

案例分析知識點(diǎn)4

1 .預(yù)算編制方法:(1)定期預(yù)算法��;(2)滾動預(yù)算法;(3)增量預(yù)算法���;(4)零基預(yù)算法;

(5)固定預(yù)算法��;(6)彈性預(yù)算法����;(7)項(xiàng)目預(yù)算法�;(8)作業(yè)基礎(chǔ)預(yù)算法。

2 .預(yù)算控制原則:(1)加強(qiáng)過程控制�����;(2)突出管理重點(diǎn)���;(3)剛

28�����、性控制與柔性控制相結(jié)合���;(4)財(cái)務(wù)控制與業(yè)務(wù)控制相結(jié)合。

3 .預(yù)算調(diào)整的原則:(1)預(yù)算調(diào)整應(yīng)當(dāng)符合企業(yè)發(fā)展戰(zhàn)略、年度經(jīng)營目標(biāo)和現(xiàn)實(shí)狀況���,重點(diǎn)放在預(yù)算執(zhí)行中出現(xiàn)的重要的、非正常的��、不符合常規(guī)的關(guān)鍵性差異方面���;(2)預(yù)算調(diào)整方案應(yīng)當(dāng)客觀�、

合理��、可行�����,在經(jīng)濟(jì)上能夠?qū)崿F(xiàn)最優(yōu)化��;(3)預(yù)算調(diào)整應(yīng)當(dāng)謹(jǐn)慎�,調(diào)整頻率應(yīng)予以嚴(yán)格控制,年度調(diào)

整次數(shù)應(yīng)盡量少��。

【案例5】

甲公司從事醫(yī)藥化工�����,電子設(shè)備制造銷售業(yè)務(wù)����。2016年7月10日���,集團(tuán)公司召開上半年工作會議,就預(yù)算執(zhí)行情況及其企業(yè)發(fā)展的重要問題進(jìn)行了專題研究����。會議要點(diǎn)如下:

(1)預(yù)算管理方面。甲公司產(chǎn)品銷售狀況良好�����,但利潤水平卻不高��。通過

29��、分析���,發(fā)現(xiàn)主要原因是費(fèi)用支出過大���。針對每年居高不下的費(fèi)用支出,公司決策層決定在全公司各個部門實(shí)行預(yù)算管理����。要求每個部門在考慮未來實(shí)際支出需要的基礎(chǔ)上重新編制本部門的預(yù)算�����,并在年底時對預(yù)算執(zhí)行情況進(jìn)行考核,考核結(jié)果與部門領(lǐng)導(dǎo)和員工的報(bào)酬直接掛鉤��。通過這種方式���,公司績效得到了明顯改善���。

(2)預(yù)算控制方面。公司事先就深入調(diào)查研究����,預(yù)測偏差發(fā)生點(diǎn),并在關(guān)鍵控制點(diǎn)涉及保護(hù)性措施�����,并實(shí)時獲取實(shí)際績效信息與標(biāo)準(zhǔn)進(jìn)行比較���,及時發(fā)現(xiàn)問題并糾正偏差�。在預(yù)算實(shí)施的過程中發(fā)現(xiàn)了貨幣資金短缺的情形。

(3)預(yù)算調(diào)整方面���。集團(tuán)公司全面預(yù)算管理委員會認(rèn)為�,努力完成全年預(yù)算目標(biāo)仍是本年度的主要任務(wù)��;在落實(shí)任務(wù)過程中����,既

30、要強(qiáng)化預(yù)算的剛性����,又要切合實(shí)際對預(yù)算進(jìn)行必要的調(diào)整。

要求:

1 .根據(jù)資料(1),該公司采取的預(yù)算管理辦法中���,主要采取的是哪種預(yù)算編制辦法�����?

2 .根據(jù)資料(2),說明預(yù)算控制的原則���,并說明企業(yè)可以從哪些方面來應(yīng)對貨幣資金短缺的風(fēng)險(xiǎn)。

3 .根據(jù)資料(3),指出集團(tuán)公司預(yù)算調(diào)整應(yīng)堅(jiān)持的原則�����。

『正確答案』

1 .該公司要求每個部門在考慮未來實(shí)際支出需要的基礎(chǔ)上重新編制本部門預(yù)算,因此屬于零

基預(yù)算����。(p154)

2 .(1)預(yù)算控制的原則:①加強(qiáng)過程控制;②突出管理重點(diǎn)��;③剛性控制與柔性控制相結(jié)合����;④業(yè)務(wù)控制與財(cái)務(wù)控制相結(jié)合�����。(p164-166)

(2)①優(yōu)化資本結(jié)構(gòu)�����,使資產(chǎn)和負(fù)債在期限上匹配����,避免因資金占用與資金供應(yīng)期限上的搭配不當(dāng)而造成資金短缺的風(fēng)險(xiǎn)。②加強(qiáng)經(jīng)營性營運(yùn)資本的管理��。③拓展融資渠道,靈活運(yùn)用各種融資工具�。④保持財(cái)務(wù)彈性。(這需要自己的專業(yè)理解和發(fā)揮)

3 .集團(tuán)公司預(yù)算調(diào)整應(yīng)堅(jiān)持的原則:

①預(yù)算調(diào)整應(yīng)當(dāng)符合企業(yè)發(fā)展戰(zhàn)略��、年度經(jīng)營目標(biāo)和現(xiàn)實(shí)狀況����,重點(diǎn)放在預(yù)算執(zhí)行中出現(xiàn)的重要的、非正常的�����、不符合常規(guī)的關(guān)鍵性差異方面����;

②預(yù)算調(diào)整方案應(yīng)當(dāng)客觀、合理���、可行��,在經(jīng)濟(jì)上能夠?qū)崿F(xiàn)最優(yōu)化����;

③預(yù)算調(diào)整應(yīng)當(dāng)謹(jǐn)慎�����,調(diào)整頻率應(yīng)予以嚴(yán)格控制,年度調(diào)整次數(shù)應(yīng)盡量少����。(p166)

加0

高級會計(jì)實(shí)務(wù)第三章 企業(yè)全面預(yù)算管理

高級會計(jì)實(shí)務(wù)第三章 企業(yè)全面預(yù)算管理